(开首:业谈债市)

]article_adlist-->

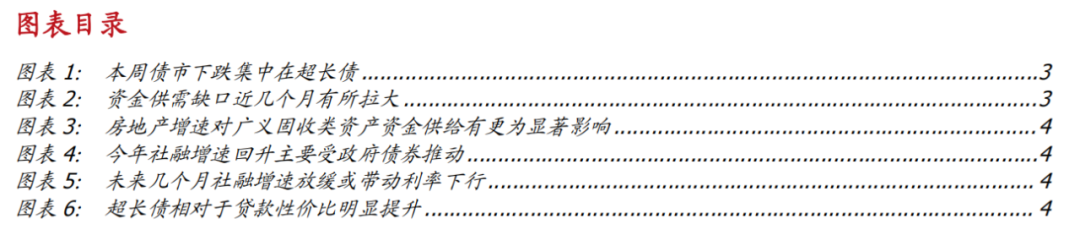

]article_adlist-->本周债市呈现出超长债单边休养形状。本周债市呈现出超长债大幅休养形状,30年国债利率显赫攀升7.2bps至2.26%,50年国债更是大幅攀升9.7bps。但10年及以内国债保握牢固,10年国债只是微幅上行0.7bps,1-3年国债利率致使微幅下行。而公募基金握有较为集中的政金债、二永债也随同超长债有所休养。1年AAA存单本周累计上行1bps至1.66%。

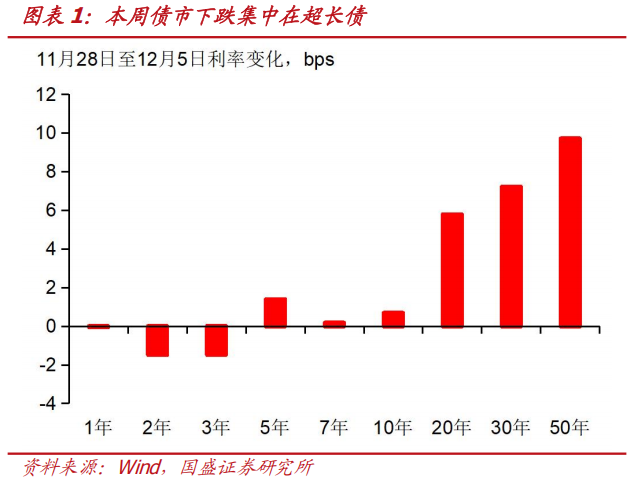

超长债单独休养,而举座债市牢固背后是总量缺口和结构性压力共同决定的成果。从总量来看,广义固定收益市集资金供给大于融资需求,这意味着举座债市形状是较为利好的。反应在市集中是资金价钱握续宽松,现时隔夜利率依然在1.3%-1.4%的低位流露市集并不缺资金。这与本年1季度存在彰着的不同,超长债休养并非举座市集缺资金的成果。

而况往自后看,异日几个月广义固定收益市集金钱荒状态或有所加重。从资金开首端来看,房地产的影响更为显赫,地产放缓意味着债市资金供给将加多。咱们从住户入款、通晓、保障、货基和债基范围之和来经营广义固收类市集资金开首之和,不错看到,本年上半年增速下降,流露债市资金流入有所减少,但近几个月初始回升,这背后更多是房地产的影响。由于住户储蓄相对牢固,但住户储蓄增量结构可能发生相比彰着的变化,住房和低风险偏好的金融金钱手脚住户两大类主要金钱,教学数据流露,相互之间存在很高的负有关性。客岁四季度与本年一季度地产销售的回升分流了广义固收类金钱的资金流入,但近期地产再度走弱之后,瞻望异日几个月包括住户入款、保费等广义固收类金钱的资金流入会再度加多,形成债市资金供给高潮形状。

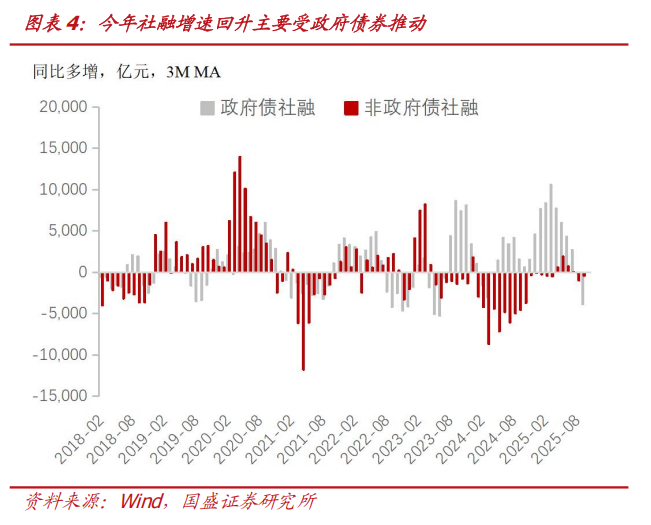

而社融增速回落意味着异日几个月金钱供给增速放缓。本年社融同比增速从客岁末的8.0%回升至本年年中最高的9.0%,金钱供给的加多有用缓解了金钱荒状态。社融增速回升主要由政府债券鼓励,本年1-10月政府债券同比多增近3万亿,背后是财政显赫发力。咱们按来岁财政赤字4%、十分国债2万亿以及新增专项债4.5万亿的假设估算,来岁政府债券将较本年多增5000亿阁下,这个增量显赫小于本年。在非政府债券社融增量与本年握平的情况下,社融增速在来岁上半年或再度放缓,这意味着资金供给下降。

资金供给加多而融资需求下降,异日几个月金钱荒有望再度加重,这意味着总量意念念上债市会逐渐走强。但近期超长债大幅休养流露,总体走强情况下结构上会濒临挑战。咱们在此前回报中进行过陈述,由于银行长债邻接较多,导致△EVE等部分缠绵压力过大,十分是大行。而近期保障保费收入节律放缓以及金钱配置向权力歪斜等,导致保障这些传统的超长债邻接者配置力量不及。而交游型机构仓位过于集中之后,就容易发生集中减仓带来的快速休养。畴昔这两周超长债显赫下降便是这个原因。

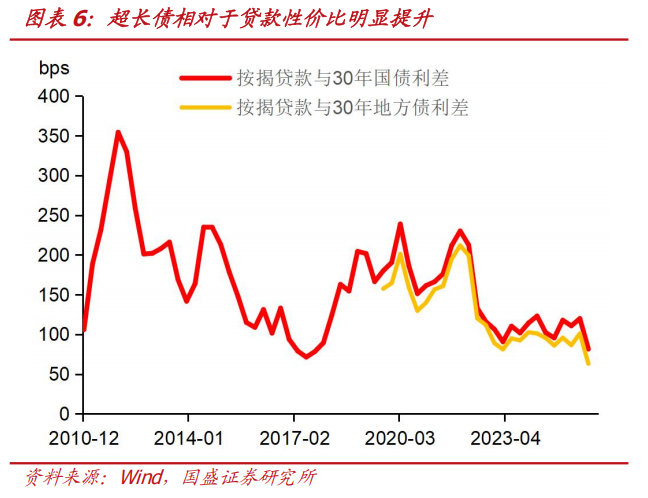

往自后看,一方面,由于基金、券商等交游型机构快速减仓之后,仓位或有较为彰着下降,陆续减仓空间裁汰;另一方面,跟着超长债利率休养,相对性价比初始变化。现时按揭贷款与30年国债利差为2017年三季度以来最低水平,与30年地点债利差为稀有据以来最低水平。超长债相干于其他金钱眩惑力提高,这关于配置性机构来说,会带来它们增配需求的提高。因此,咱们以为超长债的休养或投入尾声,但企稳依然需要陆续不雅察交游性机构减握力量的变化。

更进军的是来岁债市结构,在整身段局有益于债市的情况下,来岁弧线斜率或更多由监管决定。诚然供需结构将鼓励债市总体走强,但结构性的拘谨并概略情。若是来岁监管陆续对利率风险缠绵等保握本年拘谨,那么大行超长债邻接才调不及,陆续在市集减握,可能导致弧线陆续笔陡化。而若是监管在缠绵上有所休养,或者拓宽央行买债的期限范围,那么弧线笔陡状态将有所改善。而监管缠绵是否休养,以及休养时点皆具有很大概略情趣。从时点来看,岁首由于缠绵压力较为摒弃,因此咱们瞻望年末至明岁首长端压力有所摒弃,弧线斜率有望有所缔造。后续趋势需要不雅察监管变化。

总体供需形状将陆续鼓励债市走强,结构性压力或在12月中下旬摒弃。从供需结构来看,异日债市将逐渐走强。但短期大行减握以及基金、券商等交游型机构抛售带来的超长债压力依然存在,咱们瞻望跟着大行缠绵压力摒弃,以及超长债休养之后配置性价比提高,配置性机构逐渐增配,压力有望在12月中下旬初始摒弃。因此提出右侧交游,待市集企稳后再进行配置。咱们依然以为年末到来岁1季度债市有趋势性行情。10年国债有望在来岁1季度翻新低。

风险教唆:数据测算存在误差;货币策略超预期;风险偏好收复超预期

本周债市呈现出超长债单边休养形状。本周债市呈现出超长债大幅休养形状,30年国债利率显赫攀升7.2bps至2.26%,50年国债更是大幅攀升9.7bps。但10年及以内国债保握牢固,10年国债只是微幅上行0.7bps,1-3年国债利率致使微幅下行。而公募基金握有较为集中的政金债、二永债也随同超长债有所休养。1年AAA存单本周累计上行1bps至1.66%。

超长债单独休养,而举座债市牢固背后是总量缺口和结构性压力共同决定的成果。从总量来看,广义固定收益市集资金供给大于融资需求,这意味着举座债市形状是较为利好的。反应在市集中是资金价钱握续宽松,现时隔夜利率依然在1.3%-1.4%的低位流露市集并不缺资金。这与本年1季度存在彰着的不同,本年1季度债市休养是举座市集缺资金所致,资金价钱月均值一度高潮至2%以上。

而况往自后看,菲律宾修车群异日几个月广义固定收益市集金钱荒状态或有所加重。咱们从资金供给和融资需求两个角度来不雅察金钱荒状态。从资金开首端来看,房地产的影响更为显赫,地产放缓意味着债市资金供给将加多。咱们从住户入款、通晓、保障、货基和债基范围之和来经营广义固收类市集资金开首之和,不错看到,本年上半年增速下降,流露债市资金流入有所减少,但近几个月初始回升,这背后更多是房地产的影响。由于住户储蓄相对牢固,但住户储蓄增量结构可能发生相比彰着的变化,住房和低风险偏好的金融金钱手脚住户两大类主要金钱,教学数据流露,相互之间存在很高的负有关性。客岁四季度与本年一季度地产销售的回升分流了广义固收类金钱的资金流入,但近期地产再度走弱之后,瞻望异日几个月包括住户入款、保费等广义固收类金钱的资金流入会再度加多,形成债市资金供给高潮形状。

而社融增速回落意味着异日几个月金钱供给增速放缓。本年社融同比增速从客岁末的8.0%回升至本年年中最高的9.0%,金钱供给的加多有用缓解了金钱荒状态。而本年社融增速回升主要由于政府债券鼓励,非政府债券同比基本与客岁同时握平。而本年1-10月政府债券同比多增近3万亿,背后是财政显赫发力。咱们按来岁财政赤字4%、十分国债2万亿以及新增专项债4.5万亿的假设估算,来岁政府债券将较本年多增5000亿阁下,这个增量显赫小于本年。在非政府债券社融增量与本年握平的情况下,社融增速在来岁上半年或再度放缓,这意味着资金供给下降。

资金供给加多而融资需求下降,异日几个月金钱荒有望再度加重,这意味着总量意念念上债市会逐渐走强。但近期超长债大幅休养流露,总体走强情况下结构上会濒临挑战。咱们在此前回报中进行过陈述超长债为何单独下降,之后呢?|国盛固收杨业伟团队,由于银行长债邻接较多,导致△EVE等部分缠绵压力过大,十分是大行。而近期保障保费收入节律放缓以及金钱配置向权力歪斜等,导致保障这些传统的超长债邻接者配置力量不及。而交游型机构仓位过于集中之后,就容易发生集中减仓带来的快速休养。畴昔这两周超长债显赫下降便是这个原因。

往自后看,一方面,由于基金、券商等交游型机构快速减仓之后,仓位或有较为彰着下降,陆续减仓空间裁汰;另一方面,跟着超长债利率休养,相对性价比初始变化。现时按揭贷款与30年国债利差为2017年三季度以来最低水平,与30年地点债利差为稀有据以来最低水平。流露超长债相干于其他金钱眩惑力提高,这关于配置性机构来说,会带来它们增配需求的提高。因此,咱们以为超长债的休养或投入尾声,但企稳依然需要陆续不雅察交游性机构减握力量的变化。

更进军的是来岁债市结构,在整身段局有益于债市的情况下,来岁弧线斜率或更多由监管决定。诚然供需结构将鼓励债市总体走强,但结构性的拘谨并概略情。若是来岁监管陆续对利率风险缠绵等保握本年拘谨,那么大行超长债邻接才调不及,陆续在市集减握,可能导致弧线陆续笔陡化。而若是监管在缠绵上有所休养,或者拓宽央行买债的期限范围,那么弧线笔陡状态将有所改善。而监管缠绵是否休养,以及休养时点皆具有很大概略情趣。从时点来看,岁首由于缠绵压力较为摒弃,因此咱们瞻望年末至明岁首长端压力有所摒弃,弧线斜率有望有所缔造。后续趋势需要不雅察监管变化。

总体供需形状将陆续鼓励债市走强,结构性压力或在12月中下旬摒弃。从供需结构来看,异日债市将逐渐走强。但短期大行减握以及基金、券商等交游型机构抛售带来的超长债快速休养风险依然存在,咱们瞻望跟着大行缠绵压力摒弃,以及超长债休养之后配置性价比提高,配置性机构逐渐增配。结构性压力有望在12月中下旬初始摒弃。因此提出右侧交游,待市集企稳后再进行配置。咱们依然以为年末到来岁1季度债市有趋势性行情。10年国债有望在来岁1季度翻新低。

风险教唆数据测算存在误差;货币策略超预期;风险偏好收复超预期

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->本文节选自国盛证券筹商所于2025年12月7日发布的研报《单跌超长债背后的总量缺口和结构压力》,具体履行请详见有关研报。

杨业伟 S0680520050001yangyewei@gszq.com

]article_adlist-->有关回报:

年末还有抢跑行情吗?|国盛固收杨业伟团队现时债市关键在银行|国盛固收杨业伟团队

]article_adlist-->十分声明:《证券期货投资者合适性措置想法》于2017年7月1日起认真引申。通过微信表情制作的本贵府仅面向国盛证券客户中的专科投资者。请勿对本贵府进行任何表情的转发。若您非国盛证券客户中的专科投资者,为保证处事质地、甘休投资风险,请取消存眷,请勿订阅、领受或使用本贵府中的任何信息。因本订阅号难以确立走访权限,若给您形成未便,烦请包涵!感谢您赐与的领略和协作。

进军声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队筹商回报的发布平台。本订阅号所载的信息仅面向专科投资机构,仅供在新媒体配景下筹商不雅点的实时疏通。本订阅号所载的信息均摘编自国盛证券筹商所一经发布的筹商回报或者系对已发布回报的后续解读,若因对回报的摘编而产生歧义,应以回报发布当日的齐全履行为准。本贵府仅代表回报发布当日的判断,有关的分析看法及预见可在不发出示知的情形下作念出变嫌,读者参考时还须实时追踪后续最新的筹商进展。本贵府不组成对具体证券在具体价位、具体时点、具体市集发达的判断或投资提出,不大致等同于引导具体投资的操作性看法,世俗的个东说念主投资者若使用本贵府,有可能会因穷乏解读处事而对回报中的关键假设、评级、方向价等履行产生领略上的歧义,进而形成投资耗损。因此个东说念主投资者还须寻求专科投资参谋人的引导。本贵府仅供参考之用,收受东说念主不应单纯依靠本贵府的信息而取代自己的孤苦判断,应自主作出投资方案并自行承担投资风险。版权悉数,未经许可防碍转载或传播。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP