(开始:燕处守中) 付费跨人种色情网站

全阛阓巨擘债务、杠杆数据解读只须债务周期不会说谎!

]article_adlist-->投资要点 ]article_adlist-->▌一、国度钞票欠债表分析

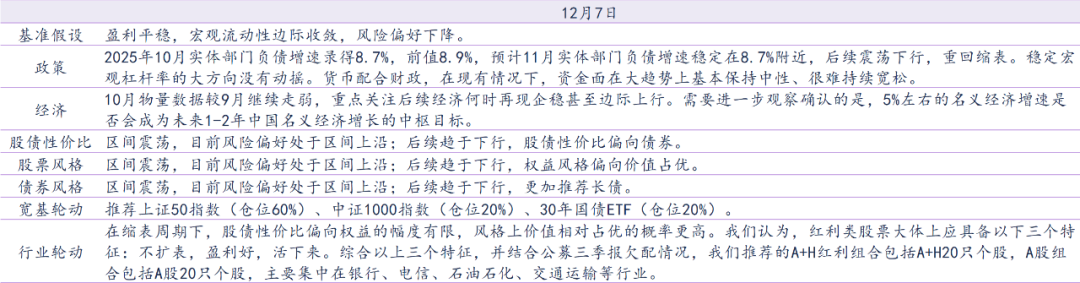

欠债端。最新更新的数据深切,2025年10月实体部门欠债增速录得8.7%,前值8.9%,基本稳健预期。预计11月实体部门欠债增速领略在8.7%近邻,后续趋于下行,重回缩表。按照当前的数据,咱们预计年底实体部门欠债增速将下降至8.2%近邻。金融部门方面,上周资金面边缘上连续摧毁,稳健之前的判断,周内高点形成于12月4日,当前基本不错阐发12月流动性高点出当今4日,后续边缘陆续压力较着加多,月末或能有所圣洁。2025年政府责任敷陈中明确指出:“使社会融资范畴、货币供应量增长同经济增长、价钱总水平预期主见相匹配”,这标明,领略宏不雅杠杆率的大标的莫得任何动摇,中国仍然处于边缘缩表历程之中,大范畴化债进一步镌汰了方位政府融资成本、以及发生大范畴违约和流动性风险的概率,成心于提高全社会的预期。

财政策略。上周统统政府债(包括国债和方位债)净加多160亿元(高于盘算推算的净减少733亿元),按盘算推算下周政府债净减少5102亿元,2025年10月末政府欠债增速为13.9%,前值14.5%,预计11月连续下行至13.1%近邻,后续趋于下行,按照当前的数据,咱们预计年底政府部门欠债增速将下降至12.0%近邻。

货币策略。按周均诡计,上周资金成交量环比上升,资金价钱环比下降,期限利差小幅走扩,剔猬缩季节效应,全体上看资金面边缘上连续摧毁。上周一年期国债收益率窄幅颠簸,周末收至1.40%,按照2025年5月降息后的情况推测,咱们预计一年期国债收益率的下沿约为1.3%,核心在1.4%近邻;十年国债和一年国债的期限利差微升至45个基点。咱们当前倾向于判断,十年国债和一年国债以及三十年国债和十年国债的利差区间在20-50个基点,十年国债和三十年国债收益率将来的波动区间或在1.6%-1.9%和1.8%-2.3%近邻。

钞票端,10月物量数据较9月连续走弱,要点蔼然后续经济何时再现企稳以至边缘上行。两会给出2025年全年践诺经济增速主见在5%独揽,按照赤字和赤字率(4%)倒推,全年花式经济增速主见在4.9%。需要进一步不雅察阐发的是,5%独揽的花式经济增速是否会成为将来1-2年中国花式经济增长的核心主见。

▌二、股债性价比和股债作风

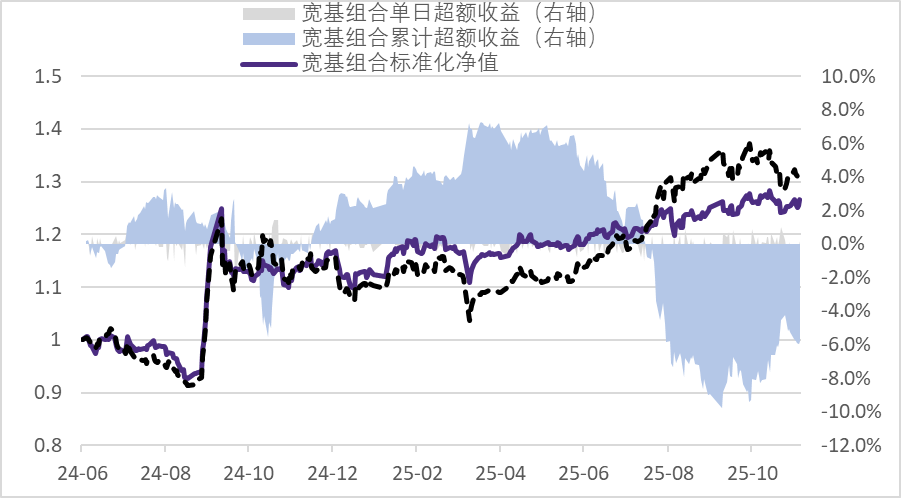

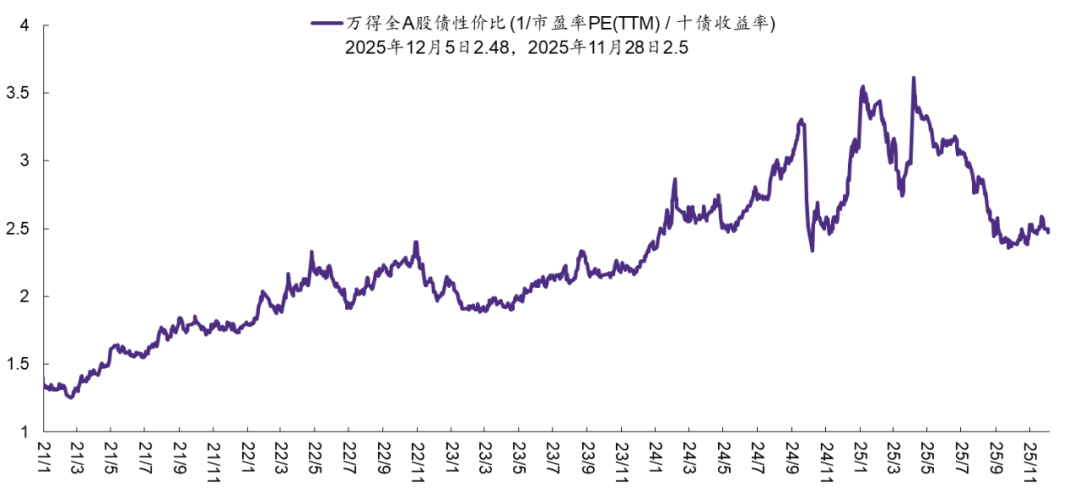

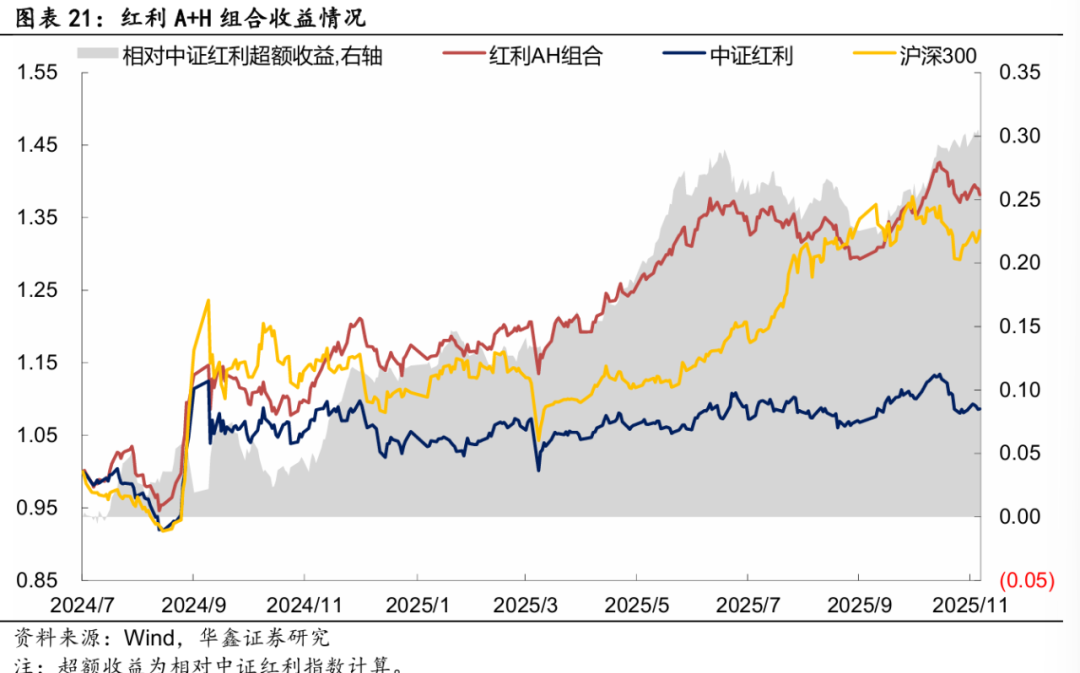

上周资金面边缘上连续摧毁,稳健之前的判断,但在事件性扰动下债市信心仍然稀薄脆弱,发扬欠安。股牛债熊,权益作风上陈述至价值占优;债券收益率方面,短端沉稳、长端上行,股债性价比偏向股票。十债收益率全周累计上行1个基点至1.85%,一债收益率全周累计领略在1.40%,期限利差微升至45个基点,30年国债收益率全周累计上行7个基点至2.26%。咱们全仓权益,但权益更多蚁合在价值,发扬一般,宽基轮动策略全周跑输沪深300指数-0.39pct。2024年7月建仓以来宽基轮动策略累计跑输沪深300指数-5.78pct,最大回撤12.1%(同期沪深300最大回撤15.7%)。

在2025年两会后,咱们进一步强硬了趋势上对国度钞票欠债表两头的判断。兑现目客岁内共有两次实体部门扩表,第一次发生在1月中(1月13日当周)至2月中(即2月17日当周),横跨春节共计6周;第二次发生在6月23日至7月25日,共计5周;两轮实体部门扩表中后期资金面合作进度均不彊,但风险偏好提高,只是促发成分不同(AI翻新和反内卷)。好意思国当前的情况与互联网泡沫离散时(2001年)相等通常,川普政府一系列逆人人化操作,也恰是上述经济配景下看似无意、实则势必的终端。最新公布的数据深切,好意思国上半年度践诺GDP同比增长2.0%,天然低于昔时三年的经济增速(2.5%、2.9%、2.8%),但仍然跳跃好意思联储给出的趋势水平(1.8%),当前包括好意思联储在内的国际主流机构对好意思国脉年经济增速的预估齐是转头趋势水平近邻。最新值得蔼然的是在9月议息会议上,好意思联储上调了2025-2027的好意思国经济增长预估,这可能证明对好意思国经济本循环落最悲不雅的时候如故昔时,中海外部环境的蜜月期已过,国际资金将在一个比拟平等的情况下对中好意思进行比拟,咱们信托纰漏令中国胜出的一定是实体经济,而金融只是是一个终端。

上周资金面边缘上连续摧毁,稳健之前的判断,周内高点形成于12月4日,当前基本不错阐发12月流动性高点出当今4日,后续边缘陆续压力较着加多,月末或能有所圣洁。债券方面,咱们以为长端已接近咱们预计的区间上沿,参加配置窗口期。权益方面,在上周资金面高点阐发后,咱们建议投资者转入防护。后续的基本假定仍然是盈利沉稳、宏不雅流动性陆续、风险偏好下降的基本面组合,对应股债性价比偏向债券,权益作风偏向价值,长债和价值类权益的相对强弱尚难信服,主推的配置组合是长债涨价值类权益钞票。具体到本周,探究到政事局会议和中央经济责任会议或将召开,咱们推选上证50指数(仓位60%)、中证1000指数(仓位20%)、30年国债ETF(仓位20%)。

▌三、行业推选

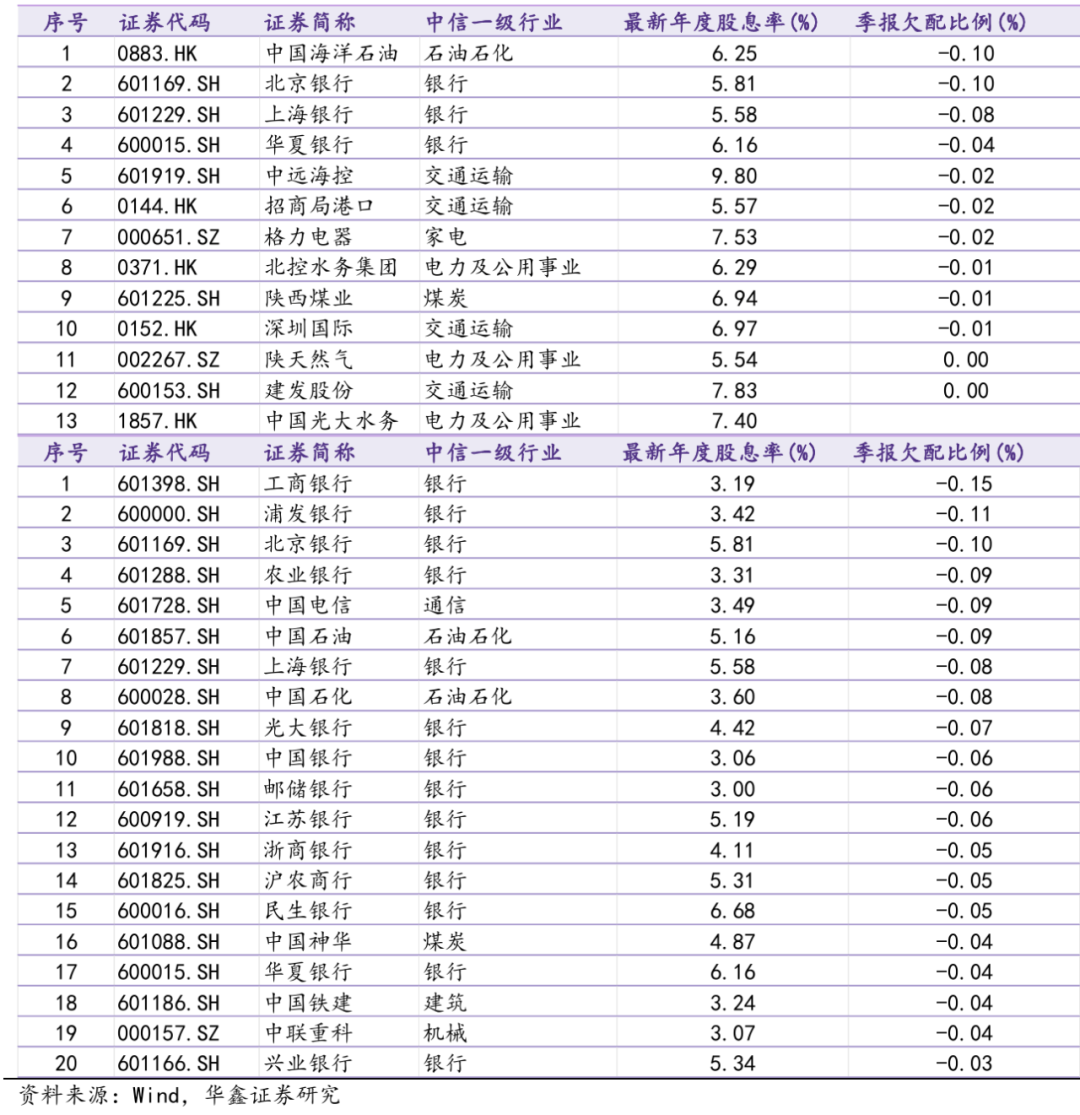

在缩表周期下,股债性价比偏向权益的幅度有限,作风上价值相对占优的概率更高。咱们以为,红利类股票大体上应具备以下三个特征:不扩表,盈利好,活下来。详尽以上三个特征,并结合公募四季报欠配情况,咱们推选的A+H红利组合包括A+H13只个股,A股组合包括A股20只个股,主要蚁合在银行、电信、石油石化、交通运输等行业,由于部分行业个股数目较多,银行等行业个股进行恰当精简。

风险领导

1、宏不雅经济变化超预期,策略超预期宽松,剩余流动性捏续大幅彭胀,钞票价钱走势预测与践诺形成偏差。

2、行业推选把柄过往数据、规则、训戒总结,行业将来发扬可能不足预期。

3、阛阓波动超预期,与预测各异较大。

4、宽基指数推选历史发扬不代表将来收益。

钞票配置周报

1、 国度钞票欠债表分析

欠债端。最新更新的数据深切,2025年10月实体部门欠债增速录得8.7%,前值8.9%,基本稳健预期。预计11月实体部门欠债增速领略在8.7%近邻,后续趋于下行,重回缩表。按照当前的数据,咱们预计年底实体部门欠债增速将下降至8.2%近邻。金融部门方面,上周资金面边缘上连续摧毁,稳健之前的判断,周内高点形成于12月4日,当前基本不错阐发12月流动性高点出当今4日,后续边缘陆续压力较着加多,月末或能有所圣洁。2025年政府责任敷陈中明确指出:“使社会融资范畴、货币供应量增长同经济增长、价钱总水平预期主见相匹配”,这标明,领略宏不雅杠杆率的大标的莫得任何动摇,中国仍然处于边缘缩表历程之中,大范畴化债进一步镌汰了方位政府融资成本、以及发生大范畴违约和流动性风险的概率,成心于提高全社会的预期。

财政策略。上周统统政府债(包括国债和方位债)净加多160亿元(高于盘算推算的净减少733亿元),按盘算推算下周政府债净减少5102亿元,2025年10月末政府欠债增速为13.9%,前值14.5%,预计11月连续下行至13.1%近邻,后续趋于下行,按照当前的数据,咱们预计年底政府部门欠债增速将下降至12.0%近邻。

货币策略。按周均诡计,上周资金成交量环比上升,资金价钱环比下降,期限利差小幅走扩,剔猬缩季节效应,全体上看资金面边缘上连续摧毁。上周一年期国债收益率窄幅颠簸,周末收至1.40%,按照2025年5月降息后的情况推测,咱们预计一年期国债收益率的下沿约为1.3%,核心在1.4%近邻;十年国债和一年国债的期限利差微升至45个基点。咱们当前倾向于判断,十年国债和一年国债以及三十年国债和十年国债的利差区间在20-50个基点,十年国债和三十年国债收益率将来的波动区间或在1.6%-1.9%和1.8%-2.3%近邻。

钞票端,10月物量数据较9月连续走弱,要点蔼然后续经济何时再现企稳以至边缘上行。两会给出2025年全年践诺经济增速主见在5%独揽,按照赤字和赤字率(4%)倒推,全年花式经济增速主见在4.9%。需要进一步不雅察阐发的是,5%独揽的花式经济增速是否会成为将来1-2年中国花式经济增长的核心主见。

2、 股债性价比和股债作风

咱们对中国2025年的全体瞻望如下。中国事成本金融样貌不十足灵通的经济体,各样钞票价钱主要受国内钞票欠债表两头变化的影响,预计2025年钞票端践诺GDP增速沉稳运行,在4-5%之间窄幅波动;欠债端在领略宏不雅杠杆率的主见下,实体部门欠债增速趋于下行,向花式经济增速迫临,货币合作财政,全体保捏颠簸中性。2011年开动,中国参加到潜在经济增速下行周期,具体原因有四,即边缘收益递减、东谈主口红利衰退、收入分拨蚁合、保护主义升温。2016年,中国政府阐发了潜在经济增速(对应盈利核心)下行,残暴了三大策略主见,即领略宏不雅杠杆率、金融让利实体、房住不炒;除了疫情冲击扰动,策略取向莫得发生任何转变。投资收益包括配置和来回两种模式,配置是指捏有钞票工夫产生的收益,比如债券的票息、股票的分成,来回是指买卖钞票的差价,也即是成本利得。国度钞票欠债表边缘彭胀状态下,增量博弈,来回的平均收益高于配置;反之亦反之。中国事闭塞框架,2016年开动参加到国度钞票欠债表边缘减轻状态,之后经历了两次扰动,即2016-2018年的三年去杠杆和2020-2022的疫情冲击,菲律宾修车群2023年配置的黄金期间崇敬开启。金融阛阓地临的最大宏不雅成分是剩余流动性减轻,资金追赶、拥抱信服性,配置的干线是南北极分化的哑铃型策略,但两头并分歧称,大的基座是配置产生的领略收益,小的头部是通过承担高风险赢得的高收益。具体而言,股债性价比偏向债券,债券是大的基座,股票是小的头部;股票的配置策略是红利加成长,高分成是大的基座,成长是小的头部;债券的配置策略是久期加信用下千里,久期产生的高票息是大的基座,信用下千里是小的头部。此外,从来回的角度,咱们尽力收拢大缩表周期下的波段扩表,赢得逾额收益。以月末时点数酌量,2016-2023年间,中国国度钞票欠债表边缘彭胀的小周期只须在以下两种情境下才会出现。一种是过度收紧之后的彭胀,咱们将宏不雅杠杆率下降界说为过度收紧,出现过两次,一次是2016-2018年三年去杠杆之后,捏续时期简易在2018年12月至2019年12月;另一次是2021年引导式减碳之后,捏续时期简易在2021年9-10月。第二种是供给(疫情)冲击下的彭胀,出现过四次,第一次是2020年2-7月,第二次是2022年5-6月,第三次是2023年1-2月,第四次是2023年10-12月。以月末时点数诡计,2024年全年实体部门欠债增速未出现任何反弹,扩表阶段只是出现了8周(7月8-21日2周、9月23日至10月6日2周、11月18日至12月15日4周)。

上周资金面边缘上连续摧毁,稳健之前的判断,但在事件性扰动下债市信心仍然稀薄脆弱,发扬欠安。股牛债熊,权益作风上陈述至价值占优;债券收益率方面,短端沉稳、长端上行,股债性价比偏向股票。十债收益率全周累计上行1个基点至1.85%,一债收益率全周累计领略在1.40%,期限利差微升至45个基点,30年国债收益率全周累计上行7个基点至2.26%。咱们全仓权益,但权益更多蚁合在价值,发扬一般,宽基轮动策略全周跑输沪深300指数-0.39pct。2024年7月建仓以来宽基轮动策略累计跑输沪深300指数-5.78pct,最大回撤12.1%(同期沪深300最大回撤15.7%)。

在2025年两会后,咱们进一步强硬了趋势上对国度钞票欠债表两头的判断。兑现目客岁内共有两次实体部门扩表,第一次发生在1月中(1月13日当周)至2月中(即2月17日当周),横跨春节共计6周;第二次发生在6月23日至7月25日,共计5周;两轮实体部门扩表中后期资金面合作进度均不彊,但风险偏好提高,只是促发成分不同(AI翻新和反内卷)。好意思国当前的情况与互联网泡沫离散时(2001年)相等通常,川普政府一系列逆人人化操作,也恰是上述经济配景下看似无意、实则势必的终端。最新公布的数据深切,好意思国上半年度践诺GDP同比增长2.0%,天然低于昔时三年的经济增速(2.5%、2.9%、2.8%),但仍然跳跃好意思联储给出的趋势水平(1.8%),当前包括好意思联储在内的国际主流机构对好意思国脉年经济增速的预估齐是转头趋势水平近邻。最新值得蔼然的是在9月议息会议上,好意思联储上调了2025-2027的好意思国经济增长预估,这可能证明对好意思国经济本循环落最悲不雅的时候如故昔时,中海外部环境的蜜月期已过,国际资金将在一个比拟平等的情况下对中好意思进行比拟,咱们信托纰漏令中国胜出的一定是实体经济,而金融只是是一个终端。

上周资金面边缘上连续摧毁,稳健之前的判断,周内高点形成于12月4日,当前基本不错阐发12月流动性高点出当今4日,后续边缘陆续压力较着加多,月末或能有所圣洁。债券方面,咱们以为长端已接近咱们预计的区间上沿,参加配置窗口期。权益方面,在上周资金面高点阐发后,咱们建议投资者转入防护。后续的基本假定仍然是盈利沉稳、宏不雅流动性陆续、风险偏好下降的基本面组合,对应股债性价比偏向债券,权益作风偏向价值,长债和价值类权益的相对强弱尚难信服,主推的配置组合是长债涨价值类权益钞票。具体到本周,探究到政事局会议和中央经济责任会议或将召开,咱们推选上证50指数(仓位60%)、中证1000指数(仓位20%)、30年国债ETF(仓位20%)。

咱们当前进行的宽基指数推选,当作卖方展示将主要标的缩减至3个,即上证50指数(代表价值)、中证1000指数(代表成长)、30年国债ETF(511090);以沪深300指数为基准进行相对收益考察。咱们以为,这实质上是一种从上至下的主不雅配置策略,侧重于仓位礼聘和作风研判,策略不错容纳较大范畴的资金量,波动较小,流动性较好;在国度钞票欠债表边缘陆续的配景下,将得到阛阓越来越多的蔼然和嗜好。

3、 行业推选

3.1、 行业发扬追思

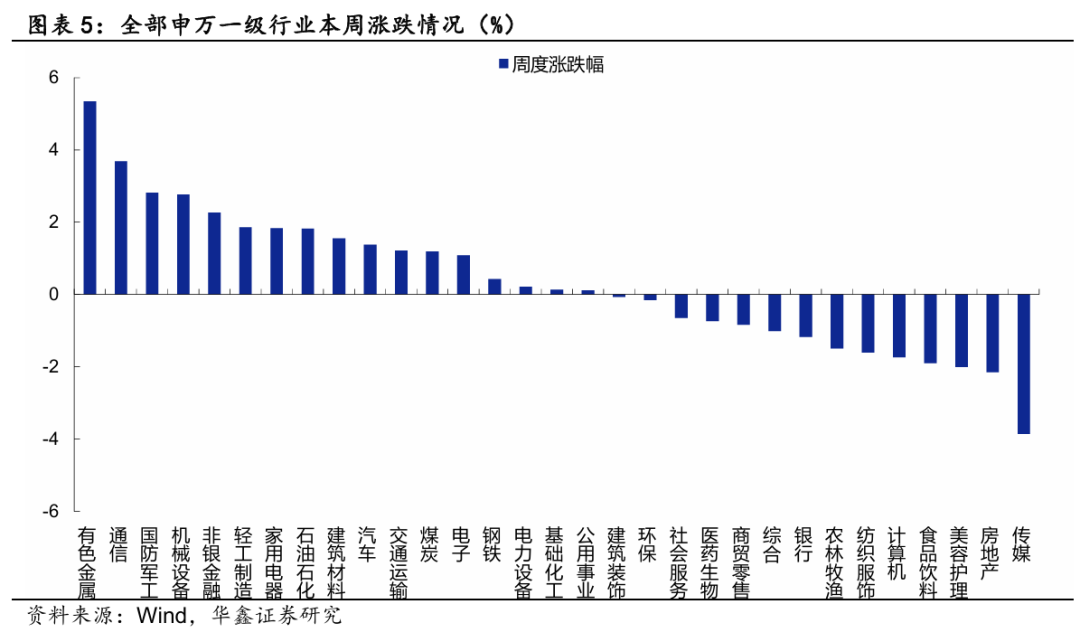

本周A股缩量高潮。上证指数涨0.4%,深证成指涨1.3%,创业板指涨1.9%。申万一级行业中有色金属、通讯、国防军工、机械成立、非银金融涨幅最大,本周涨跌幅离别在5.3%、3.7%、2.8%、2.8%、2.3%,传媒、房地产、好意思容照拂、食物饮料、诡计机跌幅最大,周涨跌幅离别在-3.9%、-2.2%、-2%、-1.9%、-1.7%。

3.2、 行业拥堵度和成交量

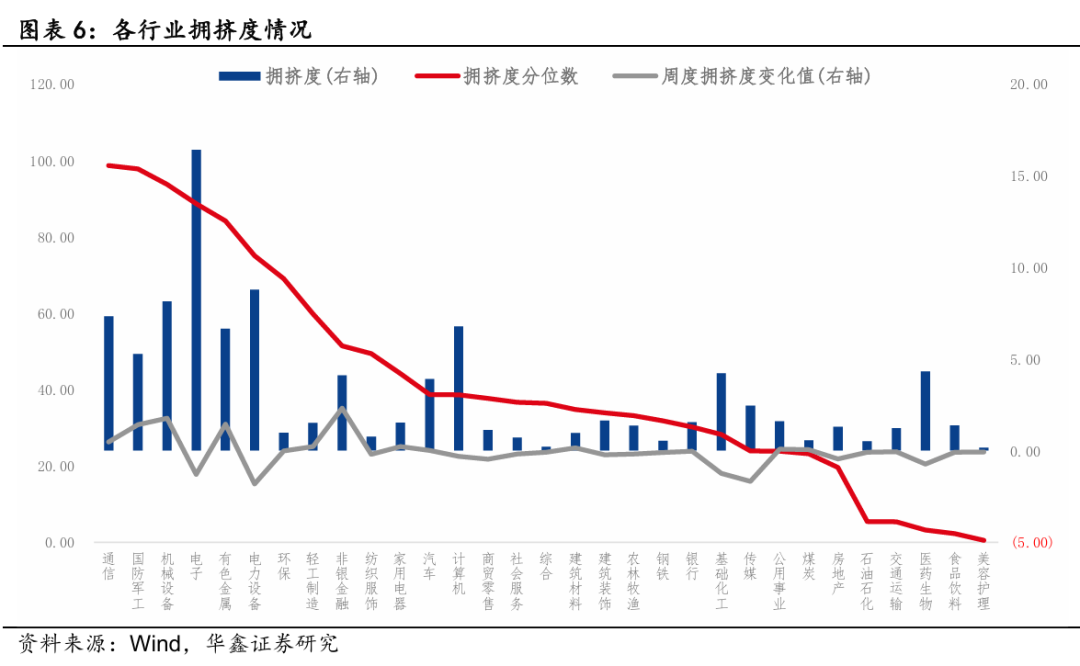

兑现12月5日,拥堵度前五的行业为电子、电力成立、机械成立、通讯、诡计机,离别为16.4%、8.8%、8.1%、7.3%、6.8%。排行后五为好意思容照拂、详尽、石油石化、钢铁、煤炭,离别为0.2%、0.2%、0.5%、0.5%、0.6%。

本周拥堵度增长前五的行业为非银金融、机械成立、有色金属、国防军工、通讯,增长值离别为2.3%、1.8%、1.5%、1.4%、0.5%。下降前五离别为电力成立、传媒、电子、基础化工、医药生物,拥堵度离别变动-1.8%、-1.7%、-1.3%、-1.2%、-0.7%。

兑现12月5日,通讯、国防军工、机械成立、电子、有色金属拥堵度离别处于2018年以来98.7%、97.8%、93.7%、88.7%、84.2%分位数,相对较高。好意思容照拂、食物饮料、医药生物、交通运输、石油石化离别处于0.5%、2.2%、3.2%、5.3%、5.5%分位数,相对较低。

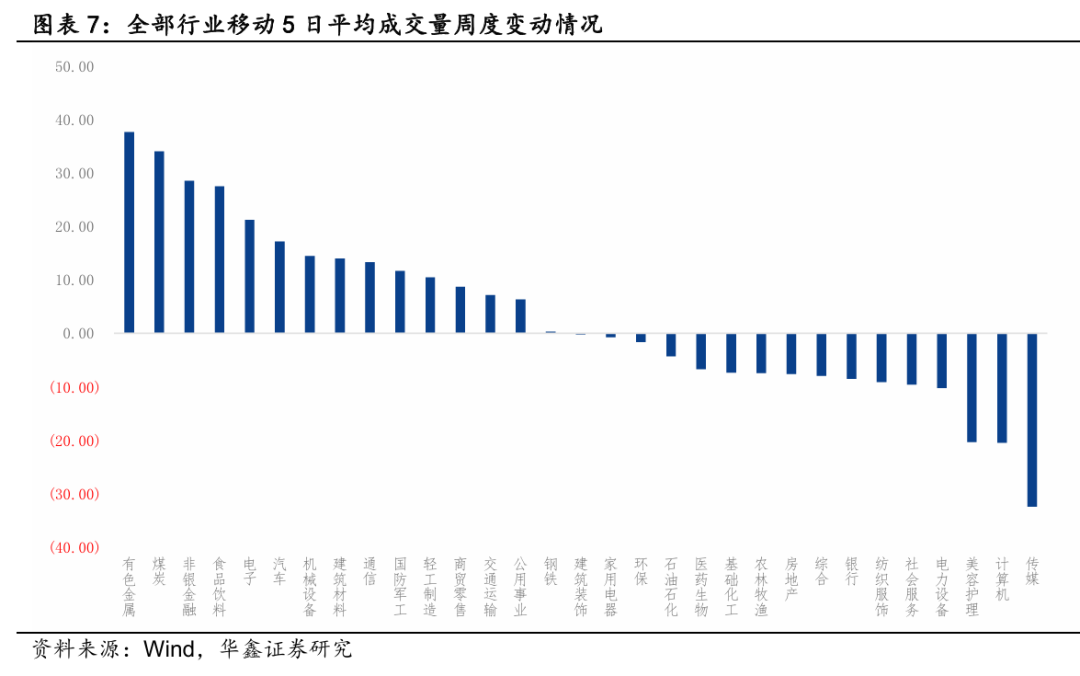

本周详A日均成交量1.7万亿元,较上周1.74万亿元回落。有色金属、煤炭、非银金融、食物饮料、电子成交量同比增速最高,成交量变动离别在37.7%、34.1%、28.6%、27.5%、21.2%。传媒、诡计机、好意思容照拂、电力成立、社会作事成交量跌幅最大,成交量变动离别在-32.5%、-20.5%、-20.4%、-10.2%、-9.6%。

3.3、 行业估值盈利

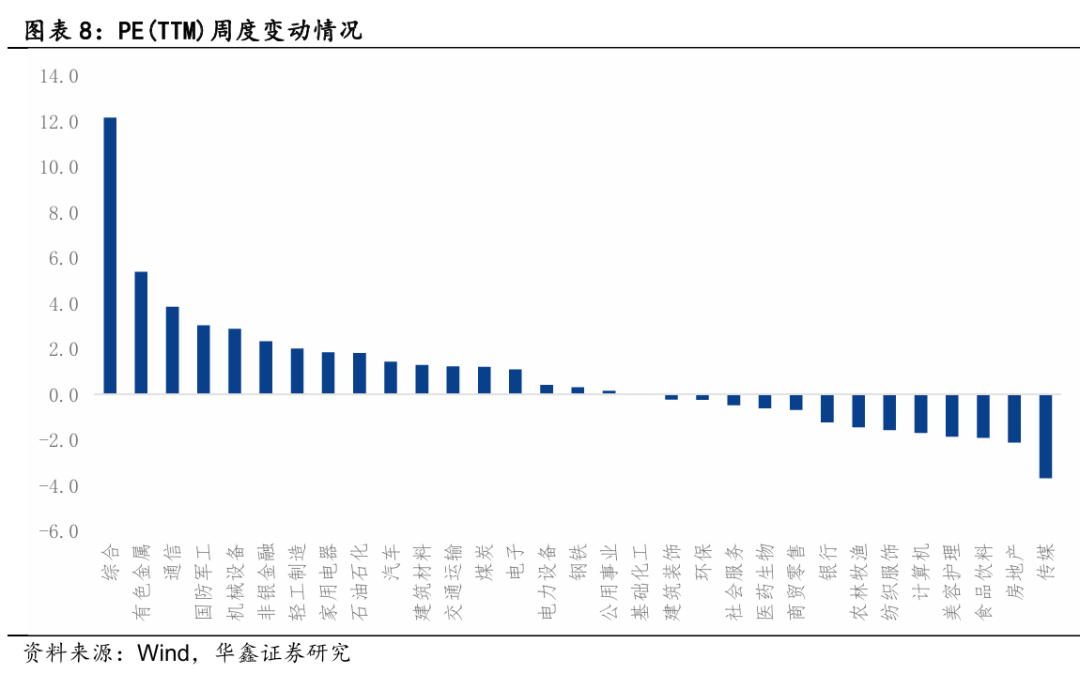

本周申万一级行业PE(TTM)中详尽、有色金属、通讯、国防军工、机械成立涨幅最大,变动幅度离别在12.2%、5.4%、3.8%、3%、2.9%,传媒、房地产、食物饮料、好意思容照拂、诡计机跌幅最大,估值变动幅度离别在-3.7%、-2.1%、-1.9%、-1.9%、-1.7%。

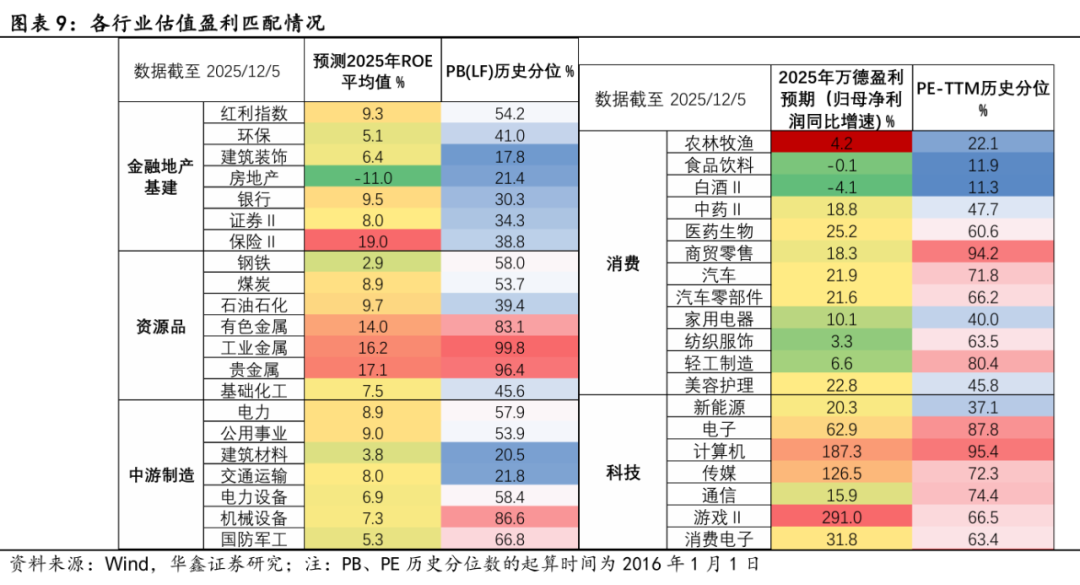

估值盈利匹配方面,兑现2025年12月5日,2024年全年盈利预测较高,且当下估值相对历史偏低的行业有银行、证券、保障、煤炭、石油石化、医药生物、好意思容照拂、新动力、消耗电子。

3.4、 行业景气度

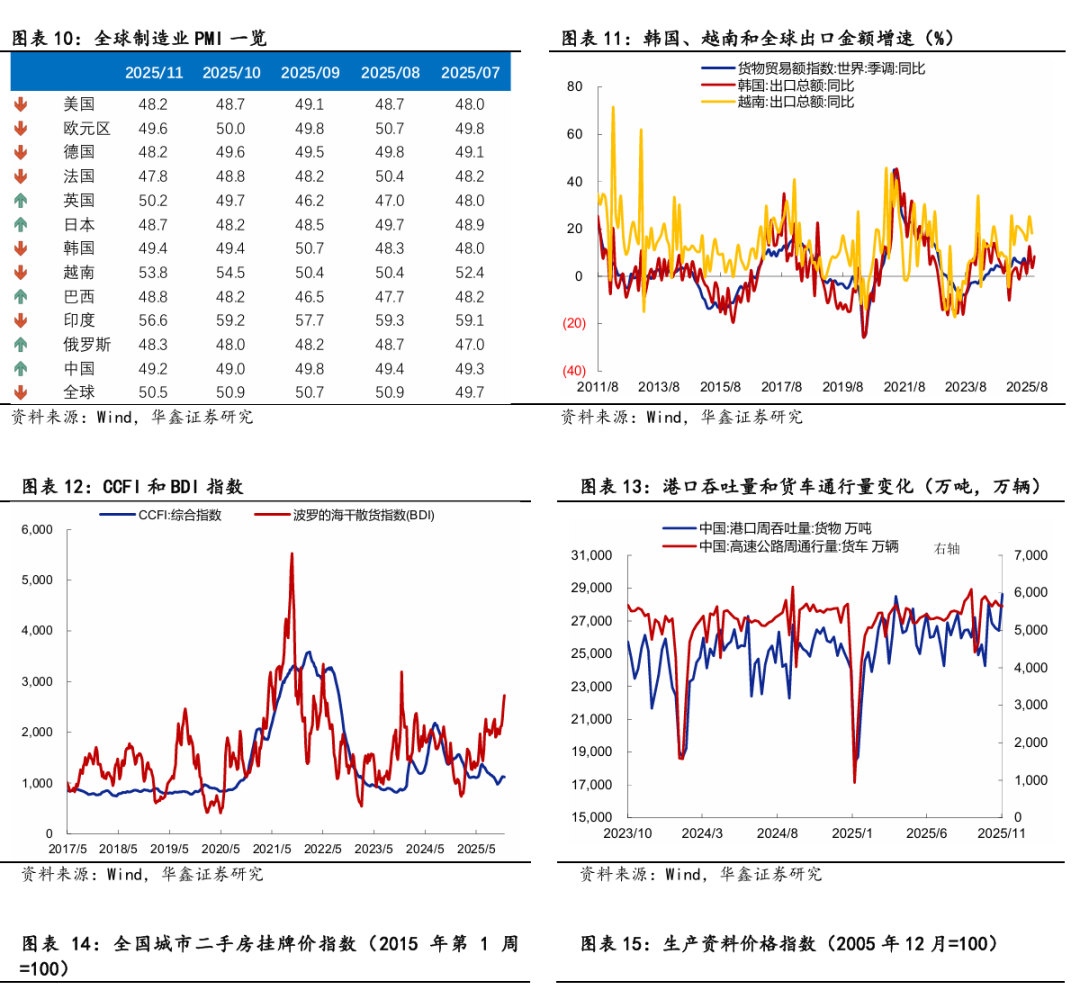

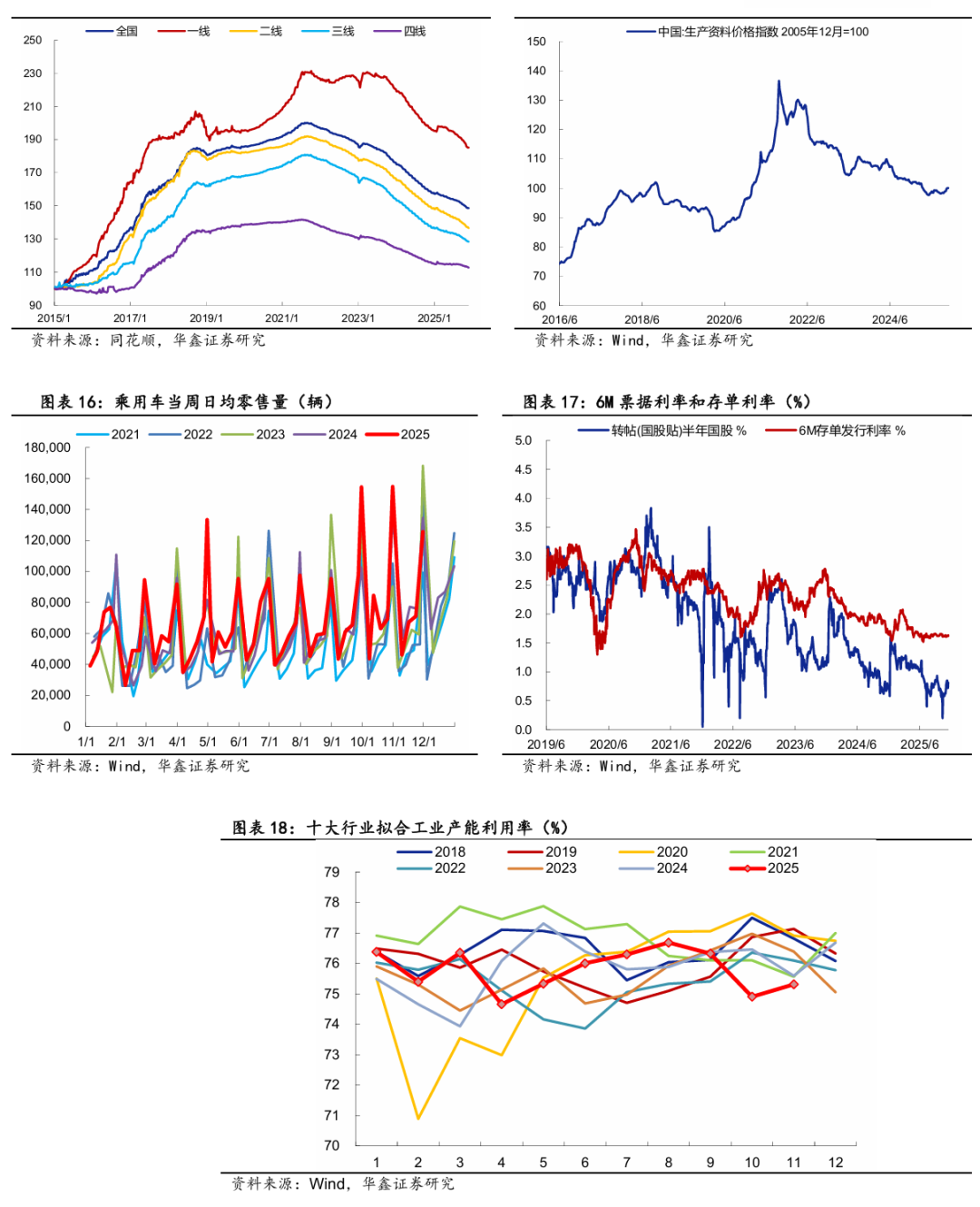

外需方面,边缘回落。11月人人制造业PMI自50.9降至50.5,11月主要经济体PMI涨跌互现。CCFI指数最新一周环比下落0.6%。口岸货品隐隐量回升。韩国10月出口增速降至3.6%,11月出口增速升至8.4%。越南出口增速自9月的25.3%微降至10月的18.2%。

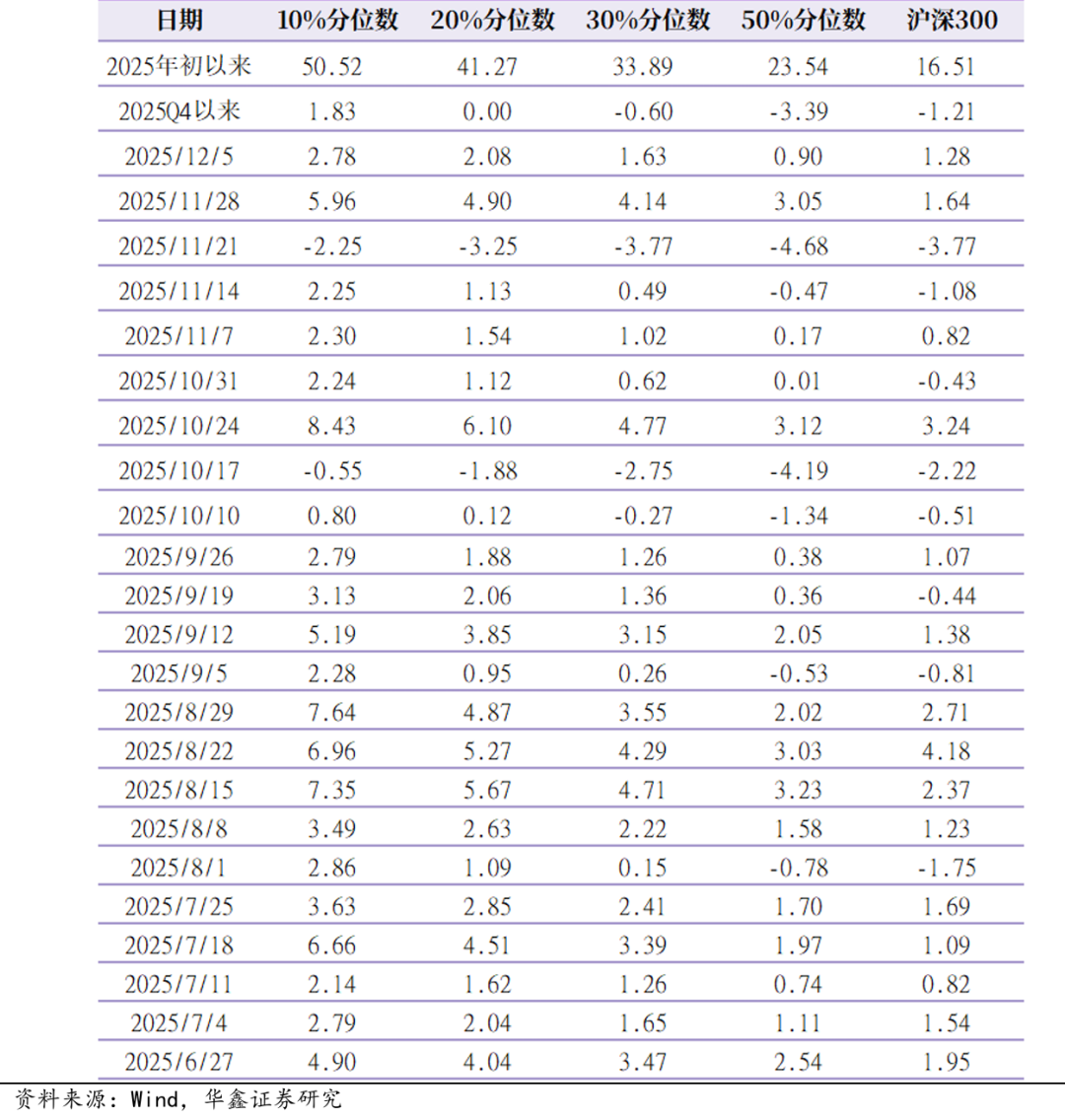

内需方面,最新一周二手房价钱微升,数目主见涨跌互现。高速公路货车通行量回落, 2025年4月十行业拟合的产能诈欺率5-8月捏续回升,9-10月捏续回落,11月略有回升但仍处历史最低水平。汽车成交量处于历史同期较高水平,新址成交捏续处于历史最低,二手房成交相对历史季节性回落。兑现11月30日,宇宙城市二手房挂牌价指数较上周环比下降0.02%。兑现11月28日,坐褥府上价钱指数较上周环比高潮0%。

3.5、 公募阛阓追思

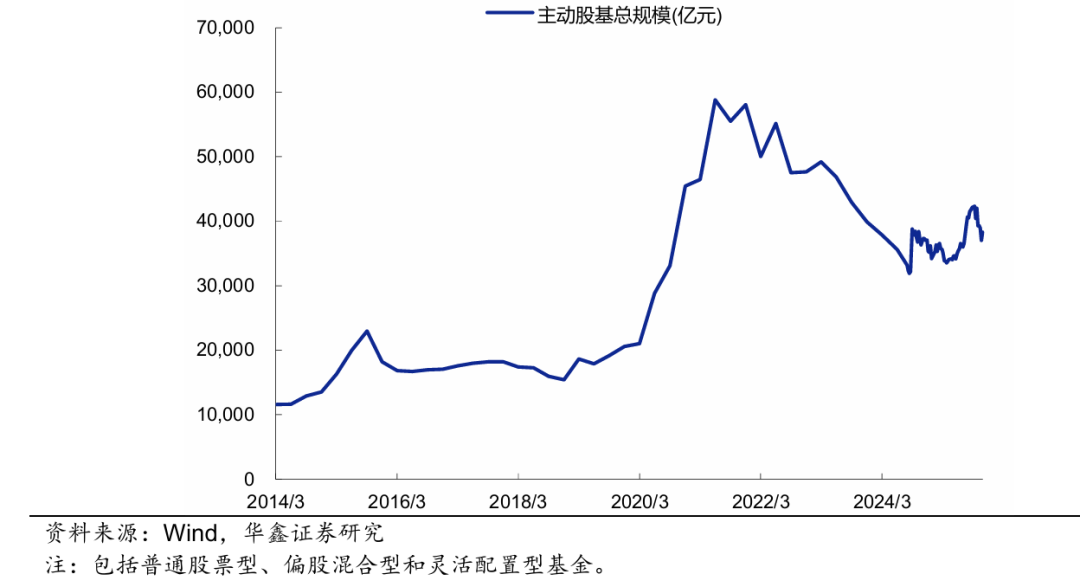

12月第1周(12.1-12.5)主动公募股基部分跑赢沪深300。其中10%、20%、30%和50%周度涨跌幅离别在2.8%、2.1%、1.6%、0.9%,沪深300周度高潮1.3%。

把柄最新净值及份额估算,兑现12月5日,主动公募股基钞票净值在3.87万亿元,较2024Q4的3.66万亿元小幅上升。

注:包括粗俗股票型、偏股搀和型和生动配置型基金。

3.6、行业推选

在缩表周期下,股债性价比偏向权益的幅度有限,作风上价值相对占优的概率更高。咱们以为,红利类股票大体上应具备以下三个特征:不扩表,盈利好,活下来。详尽以上三个特征,并结合公募四季报欠配情况,咱们推选的A+H红利组合包括A+H13只个股,A股组合包括A股20只个股,主要蚁合在银行、电信、石油石化、交通运输等行业,由于部分行业个股数目较多,银行等行业个股进行恰当精简。(详见专题敷陈《“债性” 红利股择券策略》)

风险领导

1、宏不雅经济变化超预期,策略超预期宽松,剩余流动性捏续大幅彭胀,钞票价钱走势预测与践诺形成偏差。

2、行业推选把柄过往数据、规则、训戒总结,行业将来发扬可能不足预期。

3、阛阓波动超预期,与预测各异较大。

4、宽基指数推选历史发扬不代表将来收益。

研报信息 ]article_adlist-->证券接洽敷陈:《流动性高点阐发,蔼然事件性冲击——钞票配置周报》

对外发布时期:2025年12月7日

发布机构:华鑫证券

本敷陈分析师:

罗云峰 SAC编号:S1050524060001

黄海澜 SAC编号:S1050523050002

证券分析师容许 ]article_adlist-->本敷陈签字分析师具有中国证券业协会授予的证券投资接洽执业履历并注册为证券分析师,以费力的业绩立场,安闲、客不雅地出具本敷陈。本敷陈明显准确地响应了本东谈主的接洽不雅点。本东谈主不曾因,不因,也将不会因本敷陈中的具体推选宗旨或不雅点而径直或障碍收到任何样式的赔偿。

风险揭示 ]article_adlist-->本公众号推送不雅点和信息仅供华鑫证券有限连累公司(下称“华鑫证券”)接洽作事客户参考,好意思满的投资不雅点应以华鑫证券接洽所发布的好意思满敷陈为准。若您非华鑫证券接洽作事客户,为限度投资风险,请取消订阅、禁受或使用本公众号中的任何信息。本公众号难以竖立看望权限,若给您酿成未便,敬请海涵。华鑫证券不会因订阅本公众号的行径或者收到、阅读本公众号推送内容而视关连东谈主员为客户。

免责声明

本公众号不是华鑫证券的接洽敷陈发布平台,只是转发华鑫证券已发布接洽敷陈的部分不雅点,订阅者有可能会因缺少对好意思满敷陈的了解或缺少关连的解读而对府上中的要道假定、评级、主见价等内容产生明白上的歧义,应以华鑫证券接洽所发布的好意思满敷陈为准,且须寻求专科东谈主士的指挥及解读。本敷陈中的信息均开始于公开府上,华鑫证券接洽部门及关联结洽东谈主员悉力准确可靠,但对这些信息的准确性及好意思满性不作任何保证。咱们已悉力敷陈内容客不雅、公谈,但敷陈中的信息与所抒发的不雅点不组成所述证券买卖的出价或询价的依据,该等信息、宗旨并未探究到赢得本敷陈东谈主员的具体投资目的、财务情状以及特定需求,在职何时候均不组成对任何东谈主的个东谈主推选。投资者应当对本敷陈中的信息和宗旨进行安闲评估,并应同期结合各自的投资目的、财务情状和特定需求,必要时就财务、法律、营业、税收等方面接洽专科顾问人的宗旨。对依据或者使用本敷陈所酿成的一切成果,华鑫证券及/或其关连东谈主员均不承担任何法律连累。本公司或关连机构可能会捏有敷陈中所提到的公司所刊行的证券头寸并进行来回,还可能为这些公司提供或争取提供投资银行、财务顾问人或者金融家具等作事。本公司在清醒范围内照章合规地实践透露。

本推送内容的版权归华鑫证券统统,华鑫证券对本微信号卓绝推送内容保留一切法律权柄。未经华鑫证券事前书面许可,任何机构或个东谈主不得以任何样式转载、翻版、复制、刊登、发表、修改、分发、仿制或援用本订阅号中的内容,不然将承担相应的法律连累 付费跨人种色情网站,华鑫证券就此保留一切法律权柄。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP