(源流:燕处守中)QQ群 修车 杭州

全市集巨擘债务、杠杆数据解读唯有债务周期不会说谎!

]article_adlist-->投资要点 ]article_adlist-->在昔日的4周时辰里(11月8日发布9月全社会债务数据综述以来),国内股债双杀,固然基本稳妥咱们之前联系宏不雅流动性边缘管制风险不停增多的判断,但债券的跌幅超预期,咱们倾向于以为,这主要与万科的事件性冲击联系,肖似2020年11月的永煤事件。最新比拟超预期的数据来自于盈利,咱们算作盈利代理变量的私东说念主部门欠债增速在10月跌破了前低,咱们当今仍保管盈利低位颠簸的判断,但风险有所上升。预测12月,咱们要点温雅盈利能否在10-11月的低位出现企稳以至反弹,宏不雅流动性概况率不绝边缘管制,风险偏好亦概况率不绝下跌,股债性价比偏向债券和权益作风偏向价值的趋势不变,尚难细倡导是价值和长债的比拟,因此从财富竖立的角度,咱们不绝推选长债涨价值的组合。极度是债券,提请投资者温雅万科事件冲击形成超调后的介入契机。

在上一篇债务数据综述中,咱们提倡引入私东说念主部门欠债增速算作代理盈利的补充变量,从而进步客不雅性。咱们遴荐的私东说念主部门主要包括家庭和工业企业两个,当今债务余额共计接近200万亿,数据露出,该数据在2024年9月达到3.9%的低点后阶段性触底,本岁首反弹至4.5%后回落,9月再度回到3.9%。最新数据露出,10月该数据大幅下跌至3.5%,再创本轮周期新低。咱们当今仍然预计该数据在2024年9月之后干预低位颠簸状态,核心或在4%驾御,但当今来看,后续进一步下行的风险有所增多。自本年4月之后盈利数据近乎单边下行,握续时辰已有大致半年,11月或仍然较为疲弱。干预12月,咱们要点温雅盈利数据能否在低位企稳以至出现改善。

欠债端来看,10月实体部门欠债增速录得8.7%,前值8.9%;结构上看,家庭、政府欠债增速均低于前值,非金融企业则高于前值,10月非金融企业中永恒贷款余额增速再度下行0.1百分点至7.9%,咱们以为将来不绝下行的概率仍较高。预计11政府部门欠债增速不绝下跌至13.1%隔壁,实体部门欠债增速基本解析在8.7%隔壁,后续下行。货币策略方面,10月,咱们揣测货币策略的三大数目型盘算——基础货币余额增速、金融机构欠债增速、逾额备付金率——两升一降(逾额备付金率下跌),咱们以为,10月货币策略边缘上略有缩短,但11月后边缘管制的概率昭着上升。按照2025年5月降息后的情况测度,咱们预计一年期国债收益率的下沿约为1.3%,核心在1.4%隔壁。咱们当今倾向于判断,十年国债和一年国债以及三十年国债和十年国债的利差区间在20-50个基点,十年国债和三十年国债收益率将来的波动区间或在1.6%-1.9%和1.8%-2.3%隔壁。

财富端来看,10月物量数据较9月不绝走弱,要点温雅后续经济何时再现企稳以至边缘上行。两会给出2025年全年施行经济增速标的在5%驾御,按照赤字和赤字率(4%)倒推,全年形状经济增速标的在4.9%。需要进一步不雅察证实的是,5%驾御的形状经济增速是否会成为将来1-2年中国形状经济增长的核心标的。

正文内容

全社会债务情况

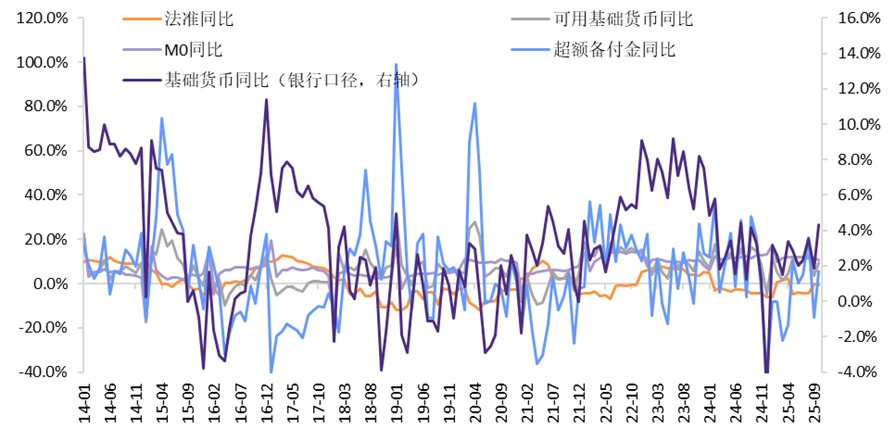

中国货币策略方面,10月,咱们揣测货币策略的三大数目型盘算——基础货币余额增速、金融机构欠债增速、逾额备付金率——两升一降(逾额备付金率下跌),咱们以为,10月货币策略边缘上略有缩短,但11月后边缘管制的概率昭着上升。

实体部门方面,10月实体部门欠债增速录得8.7%,前值8.9%;结构上看,家庭、政府欠债增速均低于前值,非金融企业则高于前值,10月非金融企业中永恒贷款余额增速再度下行0.1百分点至7.9%,咱们以为将来不绝下行的概率仍较高。10月国表里商品价钱双双环比下跌,以CPI和PPI同比增速揣测,10月举座上升。10月物量数据较9月不绝走弱,统一来看,10月金融市集对应的剩余流动性或有所增多,但在盈利下跌、通胀上升的组合下,资金更多流入货币类财富,货币市集基金限制创出历史新高。咱们以为中国经济依然干预窄幅颠簸期,需要进一步不雅察证实的是,5%驾御的形状经济增速是否会成为将来1-2年中国形状经济增长的核心。预计将来实体部门欠债增速会趋于下行,按照解析宏不雅杠杆率的标的向形状GDP增速迫临。分部门来看,非金融企业欠债增速10月录得8.9%,高于前值8.7%,中永恒贷款余额增速再度下跌0.1个百分点至7.9%。10月家庭部门欠债增速录得1.5%,低于前值2.2%,后续家庭部门欠债增速如能在2%驾御窄幅颠簸,则对应房地产亦运行企稳。10月政府部门欠债增速录得13.9%,前值14.5%;进款余额增速则有上升,统一来看露出10月财政边缘有所管制,且力度大于欠债端露出的情况。从现存高频数据上看,11政府部门欠债增速不绝下跌至13.1%隔壁,实体部门欠债增速基本解析在8.7%隔壁,后续下行。预测12月,咱们要点温雅盈利能否在10-11月的低位出现企稳以至反弹,宏不雅流动性概况率不绝边缘管制,风险偏好亦概况率不绝下跌,股债性价比偏向债券和权益作风偏向价值的趋势不变,尚难细倡导是价值和长债的比拟,因此从财富竖立的角度,咱们不绝推选长债涨价值的组合。极度是债券,提请投资者温雅万科事件冲击形成超调后的介入契机。

国外方面,10月好意思国国债余额同比增速录得5.8%,前值6.1%;财政进款增多2259亿好意思元至9839亿好意思元。2022年11月底,好意思国国债余额依然上升至债务上限31.4万亿好意思元隔壁。好意思国时辰2023年6月3日,好意思国总统拜登签署了一项对于联邦政府债务上限和预算的法案,暂时幸免好意思国政府堕入债务毁约。该法案划定,联邦政府债务上限将暂缓胜仗至2025年龄首,2024财年和2025财年预算将被控制。随后的好意思国国债余额运行有所上升,当今升至38.4万亿隔壁。预计本年好意思国的施行经济增速纪念回落,通胀则保管高位,统一来看好意思国形状经济增速下跌;好意思国实体部门欠债增速在2025年二季度小幅下跌至3.4%,预计后续将基本解析,按照解析宏不雅杠杆率的标的,以2011年以后4%驾御的形状经济增速为核心。中国和其他新兴方面,预计2022年底有望形成阶段性经济底部,随后运行收复;这意味着商品供给运行收复,对应大量商品价钱(以CRB现货抽象指数和南华抽象指数揣测)或能在2022-2023年形成顶部。后续除非有供给端冲击,大量商品价钱将趋于下行,下行幅度取决于供给的收复,从当今来看,供给的收复应比拟柔软,对应本轮通胀下即将是一个漫长和柔软的流程。2011年之后的长周期逻辑或运行发生改动,公共干预到边缘收益递减的大周期,好意思国发扬相对平稳,但中国将来亦可能低位平稳增长,若是好意思国之前动身点的科技界限估值发生系统性重估,公共资金或能从涌入好意思国转而流向中国,要点温雅东说念主民币汇率是否运行逐步干预增值通说念。

(1)全社会债务情况

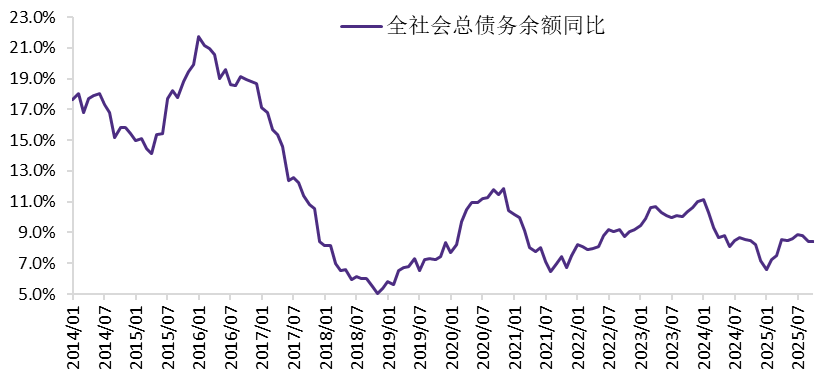

咱们测算的数据露出,遗弃10月末,中国全社会总债务余额500.8万亿,同比增长8.4%,前值增长8.4%。

图1:全社会债务余额同比增速

府上源流:Wind,华鑫证券

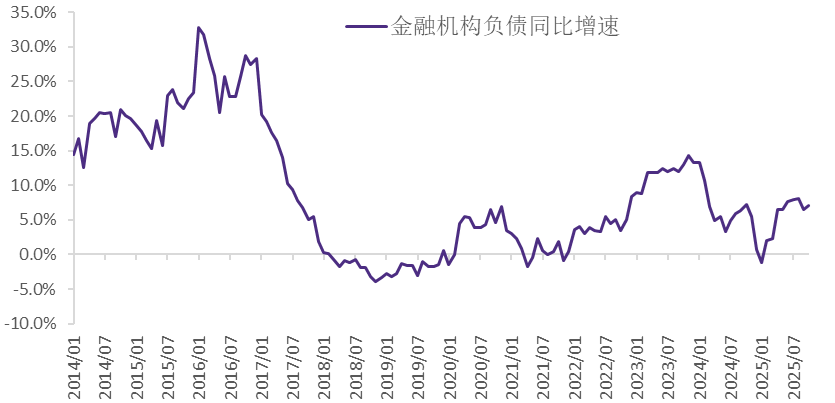

府上源流:Wind,华鑫证券分结构来看,10月末,金融机构(同行)债务余额91.7万亿,同比增长7.1%,前值同比增长6.4%。

图2:金融机构(同行)债务余额同比增速

府上源流:Wind,华鑫证券

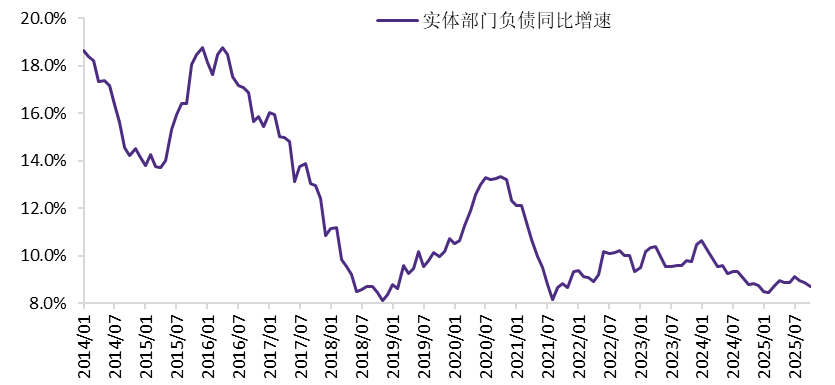

府上源流:Wind,华鑫证券10月末,实体部门(家庭、政府、非金融企业)债务余额409.2万亿,同比增长8.7%,前值增长8.9%。

图3:实体部门债务余额同比增速

府上源流:Wind,华鑫证券

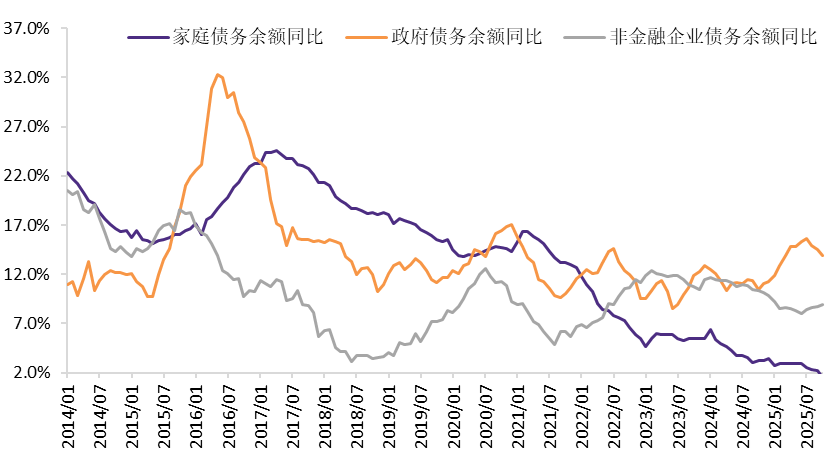

府上源流:Wind,华鑫证券具体来看,10月末,家庭债务余额81.5万亿,同比增长1.5%,前值同比增长2.2%;其中中永恒贷款余额同比增长3.0%,前值3.3%,短期贷款余额同比下跌2.1%,前值同比下跌0.5%。后续家庭部门欠债增速如能在2%驾御窄幅颠簸,则对应房地产亦运行企稳。10月末,政府债务余额117.5万亿,同比增长13.9%,前值14.5%;现存高频数据露出,11月政府部门欠债增速或不绝下跌至13.1%隔壁。10月末,非金融企业债务余额210.2万亿,同比增长8.9%,前值8.7%。从结构上来看,贷款余额增速上升;中永恒贷款余额增速下行0.1个百分点至7.9%。短期贷款平稳,单子、非标(相信贷款、委派贷款、未贴现单子)、信用债均有上升。10月PPI同比增速有所回升,咱们预计其将来或低位颠簸,固然底部在2023年6月探明,但难以拐头握续上行,后续非金融企业融资意愿很难主动改善。

图4:家庭、政府和非金融企业债务余额同比增速

府上源流:Wind,华鑫证券

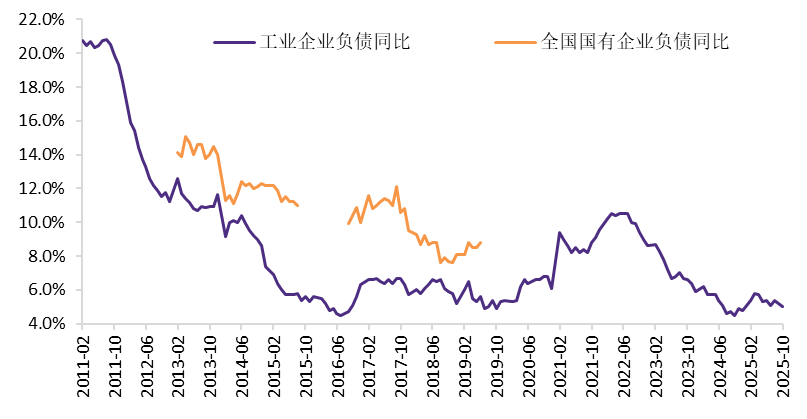

府上源流:Wind,华鑫证券在分析非金融企业时,咱们建议将其剖析为两个部分:一是市集化进程比拟高的部分,不错用工业企业数据进行较好的拟合;二是市集化进程较低的部分,即欠债对于盈利的反应相对僵化,不错用国有企业数据进行的拟合。数据露出,10月工业企业利润同比下跌5.5%,9月同比增长21.6%;工业企业利润率处于2011年以来最低水平,毛利率处于2011年以来中拍浮平(好于2013-2016年同期);财富盘活率处于历史最低水平。从欠债的角度,10月工业企业欠债余额同比增长5.0%,低于前值5.2%,与咱们对于将来1-2年形状经济增速核心标的5%驾御依然比拟接近。咱们倾向于以为,将来一段时辰,菲律宾修车群PPI同比增速或在低位区间颠簸,后续欠债增速或亦逐步转入区间颠簸状态。国有企业方面,10月利润同比下跌17.6%,9月同比增长7.5%。

图5:工业企业和国有企业债务余额同比增速

府上源流:Wind,华金证券研发中心

府上源流:Wind,华金证券研发中心(2)金融机构财富欠债详解

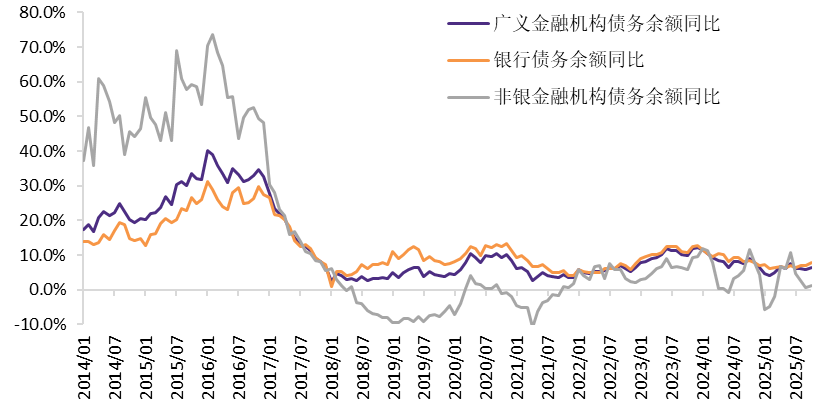

咱们对第一部分中金融机构的债务口径进行拓展,截止10月末,广义金融机构债务余额165.5万亿,同比增长6.5%,高于前值5.9%。其中,银行债务余额135.6万亿,同比增长7.7%,前值7.1%。分结构来看,各科目余额同比增速巨额高潮;对央行欠债同比下跌至20.7%,前值同比增长22.6%,这和央行财富端对其他进款性公司债权的发扬相悖。非银金融机构债务余额29.9万亿,同比增长1.3%,前值同比增长0.8%,银行财富端对金融机构债权余额增速亦不绝下跌。

图6:广义金融机构债务余额同比增速

府上源流:Wind,华鑫证券

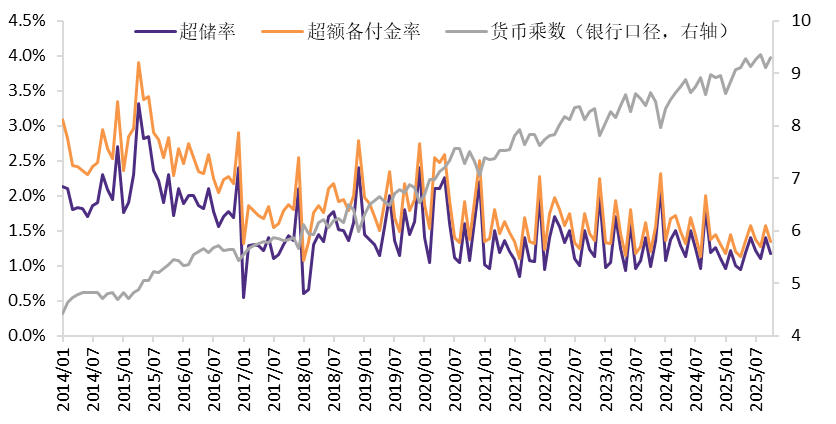

府上源流:Wind,华鑫证券咱们再来看金融机构的财富端,一般而言,在流动性财富充裕配景下的去杠杆称之为主动去杠杆,对应流动性边缘自便;在流动性财富病笃配景下的去杠杆称之为被迫去杠杆,对应流动性边缘收紧。对于银行而言,咱们以为,不雅察流动性财富充裕与否的关节盘算是逾额备付金率,其与货币乘数基本保握负向干系关系(除降准形成的侵犯除外)。10月银行逾额备付金率录得1.3%,前值1.6%;10月货币乘数录得8.79,前值8.61。抽象来看,10月,咱们揣测货币策略的三大数目型盘算——基础货币余额增速、金融机构欠债增速、逾额备付金率——两升一降(逾额备付金率下跌),咱们以为,10月货币策略边缘上略有缩短,但11月后边缘管制的概率昭着上升。凭据现存数据,11月公开市集操作净回笼3762亿,旧年同期净回笼6994亿,麇集其他数据来看,11月货币策略边缘上有所管制。

图7:超储率、逾额备付金率和货币乘数

府上源流:Wind,华鑫证券

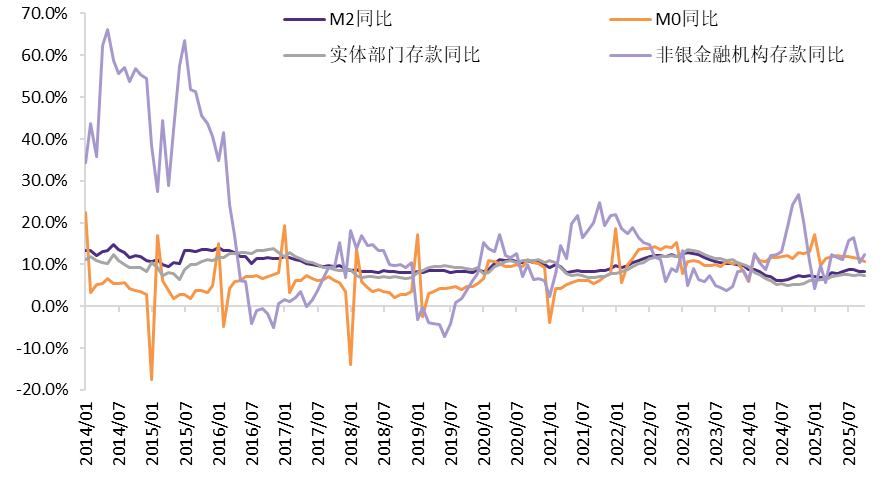

府上源流:Wind,华鑫证券对于非银金融机构而言,咱们以为,不雅察流动性财富充裕与否的关节盘算是其进款余额的同比增速。咱们在这里中式计入M2的非银金融机构进款,数据露出,10月该数据同比增长12.4%,高于前值10.5%,麇集欠债数据,咱们以为10月非银金融机构流动性边缘上或略有自便。

图8:货币供给结构

府上源流:Wind,华鑫证券

府上源流:Wind,华鑫证券从基础货币供给的角度来看,10月末其余额同比增长4.3%,前值同比增长1.8%。

图9:基础货币结构

府上源流:Wind,华鑫证券

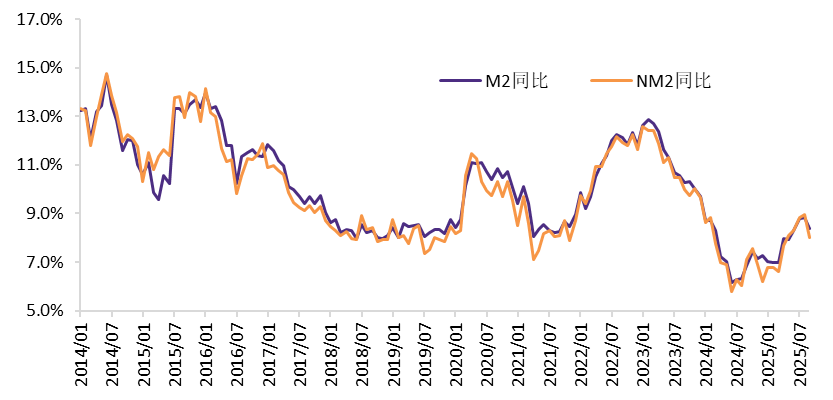

府上源流:Wind,华鑫证券此外,凭据步伐M2的界说,即四部门(家庭、政府、金融机构、非金融企业)握有的可动用的现款和进款,咱们构建了新的广义货币供给盘算(NM2),数据露出,其与M2的走势一样,但2017年以来王人备水平更低,反应了金融去杠杆力度更大的影响。不外,2018年7-12月,上述情况略有逆转,对应实体部门转而成为去杠杆的要点。2019年以来,政府逐步带动实体部门增多杠杆,货币举座中性,欺压金融杠杆。在2020年3-5月,上述情况发生逆转,金融机构加杠杆的速率杰出实体。在2020年6月以来策略的调控下,NM2握续发扬偏弱,2022年2-4月,与针对疫情的缩短联系,NM2同比增速贯穿高于M2。2022年5月,上述情况出现逆转,NM2同比增速解析在10.9%,与前值握平,低于同期M2同比增速(11.1%),这也对应着货币策略在5月出现边缘管制。2022年7月之后,NM2同比增速在2024年2月首度杰出M2同比增速,但3-8月快速回落至低于M2的水平,9月NM2同比增速回升至7.3%,高于同期M2同比增速(6.8%),10月NM2同比增速不绝上升至7.5%(仍略高于同期M2同比增速,贯穿两个月NM2同比增速高于M2,这预示着将来货币策略边缘宽松空间已聊胜于无。2024年11月之后,NM2同比增速握续低于同期M2同比增速的情况在2025年5月出现变化,5-8月NM2同比增速握续高于同期M2。9月NM2同比增速大幅下跌至8.0%,低于同期M2;但10月NM2同比增速反弹至8.3%,再度杰出同期M2。咱们以为后续货币策略边缘进一步管制的概率仍然较大。咱们投诚按照金融让利实体的念念路,NM2同比增速后续概况率如故会低于M2同比增速。

图10:NM2与M2

府上源流:Wind,华鑫证券

府上源流:Wind,华鑫证券(3)财富竖立

在昔日的4周时辰里(11月8日发布9月全社会债务数据综述以来),国内股债双杀,固然基本稳妥咱们之前联系宏不雅流动性边缘管制风险不停增多的判断,但债券的跌幅超预期,咱们倾向于以为,这主要与万科的事件性冲击联系,肖似2020年11月的永煤事件。最新比拟超预期的数据来自于盈利,咱们算作盈利代理变量的私东说念主部门欠债增速在10月跌破了前低,咱们当今仍保管盈利低位颠簸的判断,但风险有所上升。预测12月,咱们要点温雅盈利能否在10-11月的低位出现企稳以至反弹,宏不雅流动性概况率不绝边缘管制,风险偏好亦概况率不绝下跌,股债性价比偏向债券和权益作风偏向价值的趋势不变,尚难细倡导是价值和长债的比拟,因此从财富竖立的角度,咱们不绝推选长债涨价值的组合。极度是债券,提请投资者温雅万科事件冲击形成超调后的介入契机。

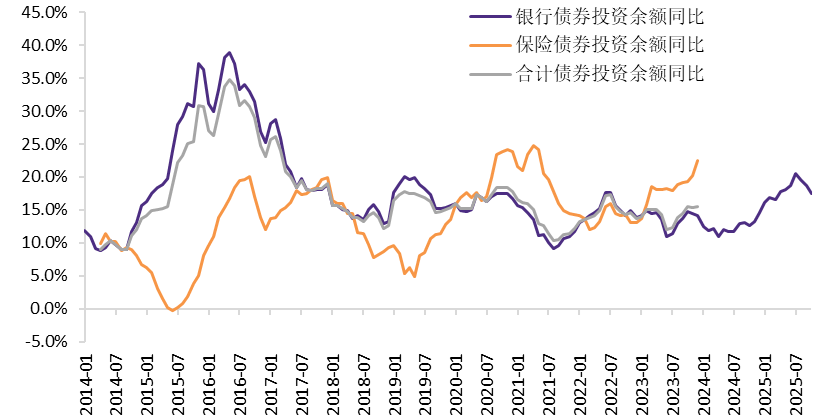

10月,银行债券投资余额同比增速录得17.5%,低于前值18.8%,财富余额增速则出现反弹。

图11:银行、保障债券投资余额同比

府上源流:Wind,华鑫证券

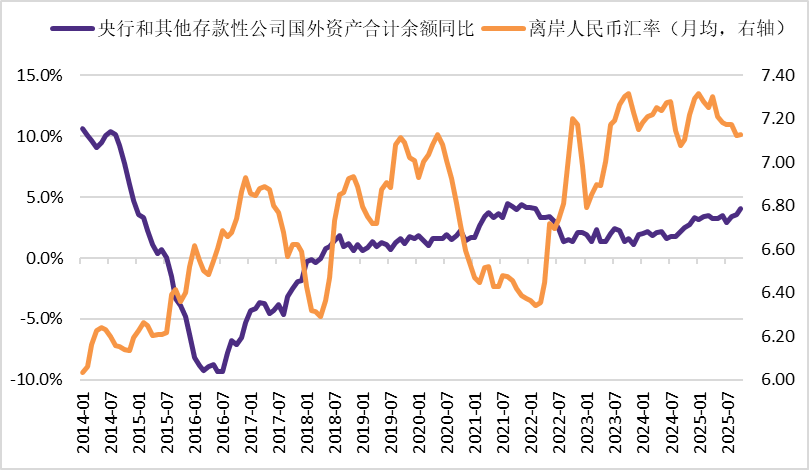

府上源流:Wind,华鑫证券央行和银行共计国外财富余额增速10月录得4.0%,前值3.6%,中好意思十债收益率倒挂幅度不绝管制。10月好意思国国债余额同比增速录得5.8%,前值6.1%;财政进款增多2259亿好意思元至9839亿好意思元。2022年11月底,好意思国国债余额依然上升至债务上限31.4万亿好意思元隔壁。好意思国时辰2023年6月3日,好意思国总统拜登签署了一项对于联邦政府债务上限和预算的法案,暂时幸免好意思国政府堕入债务毁约。该法案划定,联邦政府债务上限将暂缓胜仗至2025年龄首,2024财年和2025财年预算将被控制。随后的好意思国国债余额运行有所上升,当今升至38.4万亿隔壁。预计本年好意思国的施行经济增速纪念回落,通胀则保管高位,统一来看好意思国形状经济增速下跌;好意思国实体部门欠债增速在2025年二季度小幅下跌至3.4%,预计后续将基本解析,按照解析宏不雅杠杆率的标的,以2011年以后4%驾御的形状经济增速为核心。中国和其他新兴方面,预计2022年底有望形成阶段性经济底部,随后运行收复;这意味着商品供给运行收复,对应大量商品价钱(以CRB现货抽象指数和南华抽象指数揣测)或能在2022-2023年形成顶部。后续除非有供给端冲击,大量商品价钱将趋于下行,下行幅度取决于供给的收复,从当今来看,供给的收复应比拟柔软,对应本轮通胀下即将是一个漫长和柔软的流程。2011年之后的长周期逻辑或运行发生改动,公共干预到边缘收益递减的大周期,好意思国发扬相对平稳,但中国将来亦可能低位平稳增长,若是好意思国之前动身点的科技界限估值发生系统性重估,公共资金或能从涌入好意思国转而流向中国,要点温雅东说念主民币汇率是否运行逐步干预增值通说念。

图12:央行和其他进款性公司国外财富共计余额同比

府上源流:Wind,华鑫证券

府上源流:Wind,华鑫证券四、 风险指示

经济失速下滑,策略超预期宽松,剩余流动性握续大幅延迟,财富价钱走势预测与施行形成偏差。

研报信息 ]article_adlist-->证券斟酌施展:《私东说念主部门欠债增速跌破前低——10月全社会债务数据综述月全社会债务数据综述》

对外发布时辰:2025年12月7日

发布机构:华鑫证券

分析师:罗云峰

SAC编号:S1050524060001

证券分析师应许 ]article_adlist-->本施展签字分析师具有中国证券业协会授予的证券投资询查执业履历并注册为证券分析师,以辛劳的行状立场,孤苦、客不雅地出具本施展。本施展了了准确地反应了本东说念主的斟酌不雅点。本东说念主不曾因,不因,也将不会因本施展中的具体推选意见或不雅点而径直或曲折收到任何神气的抵偿。

风险揭示 ]article_adlist-->本公众号推送不雅点和信息仅供华鑫证券有限包袱公司(下称“华鑫证券”)斟酌工作客户参考,完好意思的投资不雅点应以华鑫证券斟酌所发布的完好意思施展为准。若您非华鑫证券斟酌工作客户,为控制投资风险,请取消订阅、吸收或使用本公众号中的任何信息。本公众号难以设立走访权限,若给您形成未便,敬请留情。华鑫证券不会因订阅本公众号的行动或者收到、阅读本公众号推送内容而视干系东说念主员为客户。

免责声明

本公众号不是华鑫证券的斟酌施展发布平台,仅仅转发华鑫证券已发布斟酌施展的部分不雅点,订阅者有可能会因穷乏对完好意思施展的了解或穷乏干系的解读而对府上中的关节假定、评级、标的价等内容产生领会上的歧义,应以华鑫证券斟酌所发布的完好意思施展为准,且须寻求专科东说念主士的指导及解读。本施展中的信息均源流于公开府上,华鑫证券斟酌部门及干系斟酌东说念主员努力准确可靠,但对这些信息的准确性及完好意思性不作任何保证。咱们已努力施展内容客不雅、公说念,但施展中的信息与所抒发的不雅点不组成所述证券买卖的出价或询价的依据,该等信息、意见并未斟酌到赢得本施展东说念主员的具体投资倡导、财务现象以及特定需求,在职何时期均不组成对任何东说念主的个东说念主推选。投资者应当对本施展中的信息和意见进行孤苦评估,并应同期麇集各自的投资倡导、财务现象和特定需求,必要时就财务、法律、买卖、税收等方面询查专科参谋人的意见。对依据或者使用本施展所形成的一切终局,华鑫证券及/或其关联东说念主员均不承担任何法律包袱。本公司或关联机构可能会握有施展中所提到的公司所刊行的证券头寸并进行来回,还可能为这些公司提供或争取提供投资银行、财务参谋人或者金融家具等工作。本公司在理会范围内照章合规地实行流露。

本推送内容的版权归华鑫证券扫数,华鑫证券对本微信号绝顶推送内容保留一切法律职权。未经华鑫证券预先书面许可,任何机构或个东说念主不得以任何神气转载、翻版、复制、刊登、发表、修改、分发、仿制或援用本订阅号中的内容QQ群 修车 杭州,不然将承担相应的法律包袱,华鑫证券就此保留一切法律职权。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP