好意思国国债商场对好意思联储降息的响应极不寻常。按某些揣摸尺度来看,如斯彰着的背离——即在好意思联储降息时好意思债收益率却不断攀升——自上世纪90年代以来从未出现过。这种背离意味着什么激发了强烈争论。不雅点丰富多采导航鹿,从乐不雅(露馅商场有信心经济不会堕入衰退)、到中性(转头2008年前的商场常态)、再到所谓“债券义警”最疼爱的解说(投资者对好意思国能否界限不断彭胀的国债失去信心)等多样观点。

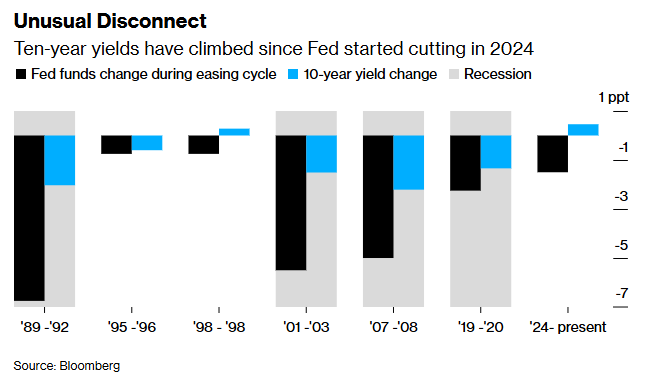

自好意思联储2024年开动降息以来,10年期好意思债收益率抓续上升

自好意思联储2024年开动降息以来,10年期好意思债收益率抓续上升

关系词,有小数是很明确的——债券商场并不认可好意思国总统特朗普的不雅点,即更快的降息将导致好意思债收益率下滑,进而裁汰典质贷款、信用卡和其他类型贷款的利率。跟着特朗普很快将能用我方的东谈主选替换好意思联储主席鲍威尔,另一种风险在于,好意思联储可能屈服于政事压力并更激进地放宽货币计谋,从而损伤其信誉——这可能会瞒上欺下、推高本已高企的通胀并进一步推升好意思债收益率。

尺度银行十国集团(G10)货币策略主宰史蒂文·巴罗(Steven Barrow)暗意:“特朗普第二任期的中枢办法即是压低长久收益率。但把一个政事东谈主物放到好意思联储并不会让债券收益率着落。”

好意思联储自2024年9月开动将联邦基金利率从二十多年高位下调,迄今已累计降息150个基点,使其处于3.75%-4%。交游员已透顶订价好意思联储将在本周三再次降息25个基点,并宽阔瞻望来岁还将有两次各25个基点的降息,使该基准利率降至3.00%-3.25%。

关系词,动作好意思国耗尽者和企业假贷本钱主要基准的重要好意思债收益率却根蒂莫得着落。自好意思联储开动收缩货币计谋以来,10年期好意思债收益率已上升近半个百分点至4.1%,30年期好意思债收益率更是高潮逾越0.8个百分点。

时常情况下,当好意思联储上调或下调短期计营利率时,长久债券收益率经常会随之变动。即使在往日四十年中仅有的两次非衰退期降息周期(1995年和1998年,其时好意思联储每次各降息75个基点)中,10年期好意思债收益率也要么着落,要么其涨幅远小于本轮降息周期。

摩根大通群众利率策略主宰杰伊·巴里(Jay Barry)合计背后主要有两个身分。最初,在疫情后通胀飙升阶段,好意思联储加息幅度如斯之大,致使于商场在好意思联储确凿转向之前就已提前消化了宽松的预期,10年期好意思债收益率在2023年底就已见顶。这削弱了这次降息开启后的影响。此外,好意思联储在通胀仍偏高之际遴荐大幅降息,实质上裁汰了衰退风险,从而齐备了好意思债收益率下行的空间。巴里暗意:“好意思联储意在保管此轮经济扩张,菲律宾修车群而非斥逐它。这即是为什么好意思债收益率莫得大幅着落的原因。”

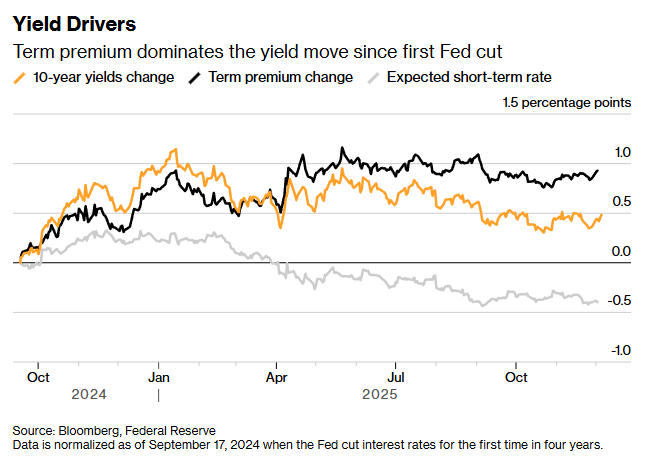

也有东谈主从所谓期限溢价(term premium)看到更不乐不雅的解说——即投资者在抓有长久债券时条件的罕见赔偿,以对应改日可能出现的风险(举例高通胀或不可抓续的财政赤字)。凭据纽约联储估算,自降息周期开动以来,期限溢价已上升近整整1个百分点。

自好意思联储本周周期初度降息以来,期限溢价主导了收益率变动

自好意思联储本周周期初度降息以来,期限溢价主导了收益率变动

Bianco Research总裁吉姆·比安科(Jim Bianco)合计,这是一个信号,标明债券交游员担忧好意思联储在通胀仍强劲地高于2%办法、经济抓续无视衰退预期的情况下不断降息。他暗意:“商场如实对计谋感到担忧,操心好意思联储还是走得太远了。”他补充谈,若是好意思联储不断降息,典质贷款利率将会“垂直上升”。

此外,商场还担忧特朗普(他与其前任尊重好意思联储独处性的作念法人大不同)将班师施压计谋制定者不断降息。白宫国度经济委员会主任、特朗普的由衷支撑者凯文·哈塞特是现在博彩商场预测中最有可能在鲍威尔五月任期齐备后接替他的东谈主选。

Markets Live策略师埃德·哈里森(Ed Harrison)暗意:“若是降息增多了经济增长走强的可能性,那么降息不会带来更低的好意思债收益率,反而会带来更高的好意思债收益率。在好多方面,这是因为咱们正在回到一个浮浅的利率体系——2%的实质酬谢 + 2%的好意思联储通胀办法 = 4%的长久收益率底线。再加上更遒劲的增长,这个数字只会更高。”

不外,到现在为止,更无为的债券商场仍相对沉稳。往日几个月10年期好意思债收益率一直盘桓在4%近邻。盈亏均衡通胀率——揣摸债券商场通胀预期的主要方针——也保抓沉稳,这标明商场对好意思联储可能在改日激发通胀飙升的担忧梗概被夸大了。

群众保障资管巨头PGIM的固定收益首席投资策略师罗伯特·蒂普(Robert Tipp)暗意,这看起来更像是一次转头群众金融危险前浮浅水平的通顺。金融危险开启了一个长久额外低利率的期间,而这个期间在疫情后霎时斥逐。他暗意:“咱们回到了浮浅的利率天下。”

尺度银行的史蒂文·巴罗指出,好意思联储对长久好意思债收益率衰退界限力,这让他思起了本世纪初好意思联储濒临的一个肖似窘境(尽管标的违犯)——即人所共知的“格林斯潘之谜”。其时,好意思联储主席艾伦·格林斯潘困惑于为安在他不断上调短期计营利率的同期长久收益率却保抓在低位。格林斯潘的继任者本·伯南克自后将这一“谜题”归因于外洋弥散储蓄多数涌入好意思国国债。

巴罗暗意,如今这种动态还是逆转,主要经济体的政府假贷过多。换句话说,往日的储蓄弥散已飘浮为债券供应弥散,抓续对收益率组成上行压力。他暗意:“长久收益率可能处于一种结构性无法着落的景象。归根结底,好意思联储并不可决定长久利率。”

新浪互助大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郭建 导航鹿