汇通财经APP讯——债券市集对好意思联储降息的响应极不寻常。从某些标的来看菲律宾菠菜群纸飞机,这种央行降息而国债收益率攀升的背离气候,是自上世纪90年代以来从未出现过的。

这种不合意味着什么激勉了热烈争论。市集不雅点众说纷纭,乐不雅者合计这标明市集对幸免衰败充满信心,中立者视其为总结2008年前的市集常态,而所谓“债券义警”则将其懊恼于投资者对好意思国适度不断彭胀国债的才略失去信心。

但有小数了然于目:债券市集并未招供特朗普总统对于加快降息将压低债券收益率、进而拉低典质贷款、信用卡过甚他各类贷款利率的不雅点。跟着特朗普很快将有契机提名好意思联储主席替代鲍威尔,最令东谈主担忧的风险在于:若好意思联储屈从于更激进宽松战略的政事压力,其公信力恐将丧失殆尽——此举可能弥天大谎,不仅会滋长本已高企的通胀,还可能推高收益率。

伦敦圭臬银行G10策略驾驭史蒂文·巴罗指出:“特朗普2.0期间的中枢标的便是压低历久收益率,在好意思联储安插政事东谈主物根蒂无法齐全债券收益率下跌。”

好意思联储自2024年9月将其基准利率从二十余年高位下调以来,已累计降息1.5个百分点至3.75%-4%区间。交游员渊博预期周三(12月10日)会议后好意思联储将再次降息25个基点,并押注来岁还将有两次同等幅度降息,届时利率将降至3%掌握水平。

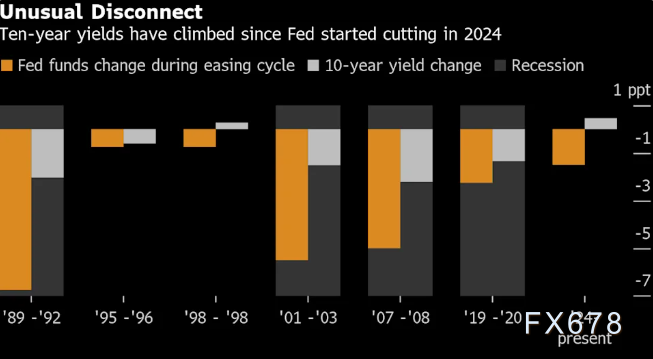

然则,算作好意思国滥用者与企业假贷资本主要基准的重要国债收益率却纹丝未降。自好意思联储启动宽松战略以来,十年期国债收益率不降反升近0.5个百分点至4.1%,三十年期收益率更是攀升逾0.8个百分点。

时常情况下,当好意思联储养息短期战略利率时,历久债券收益率时常同向变动。即使追溯夙昔四十年中仅有的两次非衰败期降息周期(1995年与1998年,那时好意思联储每次仅降息75个基点),十年期收益率要么平直下行,要么涨幅远低于现时周期。

摩根大通巨匠利率策略驾驭杰伊·巴里指出两个重要身分:疫情本领通胀飙升阶段好意思联储加息幅度如斯迅猛,致使市集早在央行行径前就已启动订价战略转向预期,十年期收益率在2023年末便已见顶,这收缩了履行降息开启后的市集响应力度。更首要的是他合计,在通胀仍处高位时大幅降息,履行上缩短了经济衰败风险,从而依次了收益率下行空间。巴里解说谈:“好意思联储旨在延续现时经济扩张周期而非闭幕它,这恰是利率未能大幅走低的原因。”

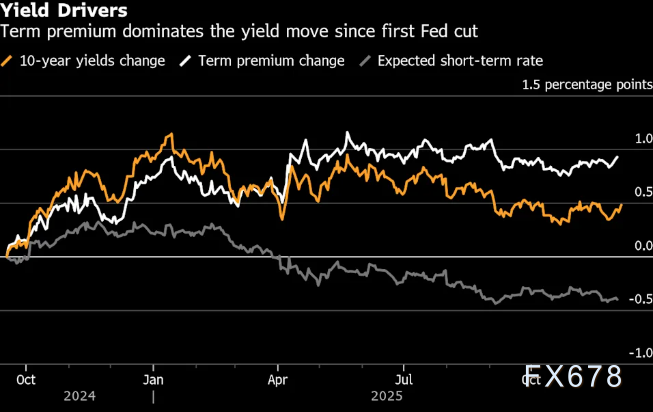

另一片不雅点则从所谓“期限溢价”中解读出更严峻的信号——这个权衡投资者捏有历久债券所条目稀薄收益的标的,在降息周期开启后已攀升近整整一个百分点。纽约联储数据显现,该溢价赔偿的是畴昔潜在风险,举例捏续高企的通胀或弗成捏续的联邦债务职守。

比安科揣摸公司总裁吉姆·比安科合计,这开释出一个信号:债券交游员正担忧好意思联储在通胀仍禁闭高于2%标的、经济捏续无视衰败懦弱之际毅力降息。比安科指出:“市集对现时战略深感忧虑,中枢在于惦记好意思联储已行径过度。”他进一步警戒,若好意思联储赓续降息,典质贷款利率恐将出现“垂直飙升”。市集还存在另一重懆急:特朗普在透彻甩掉其前任对好意思联储孤独性的尊重传统后,菲律宾修车群或将顺利施压决议层延续降息顺序。当鲍威尔任期于来岁五月收尾时,白宫国度经济委员会主任、特朗普的诚意拥护者凯文·哈西特已成为预计市聚积最被看好的接任东谈主选。

有市集策略师合计:“若降息行径加多经济健硕增长的可能性,市集答复就不会是收益率下行,而将是收益率上行。这在很猛进度上源于咱们正回反闲居利率机制——2%的履行讲述率加上好意思联储2%的通胀标的,将为历久收益率构筑4%的底部基准。若重叠经济增长提速,收益率水平将在此基础上进一步攀升。”

不外摈弃现在,举座债券市集仍保捏相对踏实,夙昔数月十年期收益率历久在4%隔邻徬徨。算作债市通胀预期主要标的的盈亏均衡利率一样弘扬沉稳,这标明市集对好意思联储可能激勉畴昔通胀激增的担忧或被过度放大。周一亚洲时段,十年期好意思债收益率企稳于4.13%隔邻。

(好意思债10年收益率日线图,开端:易汇通)

(好意思债10年收益率日线图,开端:易汇通)

品浩固定收益首席投资策略师罗伯特·蒂普指出,当远现象更像是对巨匠金融危急前常态水平的总结——那场危急开启了长达十余年的超低利率十分时期,而这轮特地周期已在疫情后蓦然闭幕。

他指出:“咱们已重返闲居利率水平的寰球。”

圭臬银行的巴罗示意,好意思联储对历久收益率的失控现象,令东谈主联思到本世纪初央行曾濒临的相似窘境——尽管那时情况偶合相背,即被称为“格林斯潘贫困”的气候。那时,时任主席艾伦·格林斯潘曾困惑于为安在他大幅上调短期战略利率的同期,历久收益率却捏续保捏低位。其继任者本·伯南克其后将此贫困归因于国外多余储蓄大齐涌入好意思国国债。

巴罗指出,如今这种动态仍是逆转,主要经济体政府举债限制过大。换言之,也曾的储蓄多余已转动为债券供应多余,捏续对收益率组成上行压力。巴罗强调:“债券收益率难以下跌可能是结构性趋势,归根结底,历久利率并非由央行决定。”债券市集十分更多地敲响了好意思元历久信用根基的警钟,而非提供短期走强的能源。在“降息周期”与“收益率高潮”的角力中,后者若由“增长信心”驱动,则好意思元有支捏;但若由“债务担忧”和“央行信誉受损”驱动,则对好意思元是明确的利空。现在,后者的风险正在文本中被市集等闲接洽和订价,这使好意思元的天公谈在向利空一侧歪斜。周一好意思元指数小幅走低,跌幅约0.07%。

交游员需要密切珍藏从“格林斯潘贫困”(外资买债压低收益率)到现时“债券供应多余推高收益率”的这一范式革新,这对好意思元而言意味着从“顺风”到“迎风”的调理。

(好意思元指数日线图,开端:易汇通)北京时刻10:09,好意思元指数现报98.90。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:郭建 菲律宾菠菜群纸飞机